메리츠증권은 펄어비스에 대해 하반기 신작 라인업의 출시 계획 구체화와 자사주 소각 등 기업가치 제고 계획을 바탕으로 전망이 뚜렷해질 가능성이 높다며 투자의견은 '매수', 목표주가는 10만원으로 각각 유지한다고 9일 밝혔다.

이효진 메리츠증권 연구원은 "펄어비스의 2026년 2분기 연결 매출액은 2734억원, 영업이익은 1302억원으로 흑자전환이 전망된다"며 "1분기 이연된 오프라인 전표 인식 제외하면 특이사항 없는 무난한 실적 흐름이 예상된다"고 말했다.

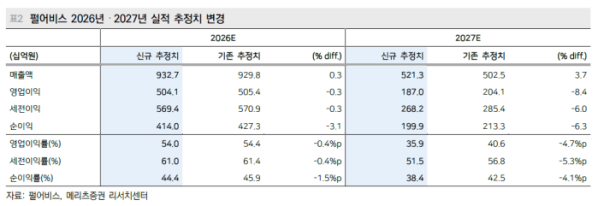

이효진 연구원은 "오프라인 판매분의 리테일 전표 처리 시점 차이로 관련 성과를 하반기로 이연했다"며 "그럼에도 '붉은사막' 성과급을 포함한 2분기 인건비가 400억원 이하로 지급되며 예상을 하회했고, 이에 따라 연결 기준 영업이익률은 47.6% 수준으로 견조한 수익성을 기록할 전망"이라고 설명했다.

이 연구원은 "핵심은 붉은 사막의 흥행 성과와 차기작 출시 계획이 구체화되고 있다는 점"이라며 "출시 83일 만에 600만장 판매를 공식화한 가운데 3분기 내 '붉은사막' DLC 출시일을 확정할 예정이며, 차기작 '도깨비'의 2028년 하반기 출시 계획을 공유하는 등 개발 속도가 빠르게 진행되고 있다는 점이 긍정적"이라고 평가했다.

그는 "최근 주가는 신작 상승에 대한 부분을 대부분 토해내며 출시 이전으로 회귀한 상황"이라며 "그럼에도 보유 자사주 중 50% 소각 완료와 1000억원 규모의 자기주식 매입 계획 등 전향적인 주주환원 기조가 이어지고 있어 밸류에이션 매력이 높다"고 분석했다. 이어 "하반기 2027~2028년 전망이 뚜렷해지며 비관적인 주주들의 마음을 돌릴 수 있을 것으로 예상한다"고 덧붙였다.