키움증권은 현대차에 대해 투자의견 ‘매수’를 유지하되 목표주가를 기존 75만원에서 70만원으로 하향한다고 8일 밝혔다.

신윤철 키움증권 연구원은 “현대차에 부여했던 목표 주가수익비율(PER) 17배는 유지하되 주당순이익(EPS) 추정치를 조정해 목표주가를 낮췄다”며 “상반기에 누적된 손익 충격으로 현재로서는 올해 증익 가능성을 확신하기 어렵다”고 설명했다.

현대차의 7일 종가는 47만9500원이다. 목표주가 기준 상승 여력은 46.0%로 제시됐다.

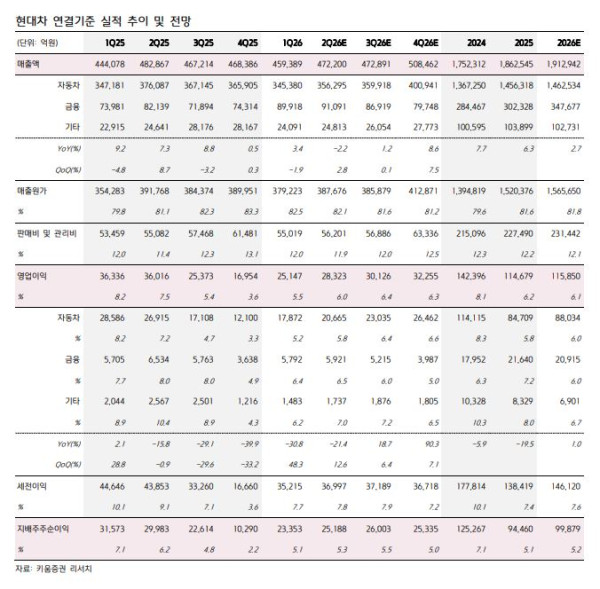

2분기 실적은 시장 기대치를 밑돌 것으로 전망했다. 키움증권은 현대차의 2분기 매출액을 전년 동기 대비 2.2% 감소한 47조2000억원, 영업이익은 21.4% 줄어든 2조8323억원으로 추정했다. 이는 시장 기대치인 매출액 49조7000억원, 영업이익 3조2100억원을 수익성 측면에서 하회하는 수준이다.

판매 부진과 협력사 화재가 부담으로 작용했다. 현대차의 2분기 글로벌 도매판매는 99만 대로 전년 동기 대비 7.1% 감소했다. 내수는 15만8000대로 16.4%, 유럽은 14만6000대로 9.8%, 아중동은 6만2000대로 25.7% 줄었다.

신 연구원은 “안전공업 화재로 인해 싼타페 등 주요 스포츠유틸리티차량(SUV)의 국내 공장 생산 차질이 판매 부진으로 이어졌다”며 “현대모비스 인도 공장 화재로 인한 첸나이 1공장 생산 차질은 6월 22일부터 가동 정상화됐다”고 설명했다.

환율도 실적 부담 요인으로 꼽혔다. 2분기 말 원·달러 환율은 1분기 말 1519원에서 1549원으로 올랐고, 원·유로 환율도 1749원에서 1767원으로 상승했다. 이에 따라 외화 판매보증충당부채 재평가가 판관비에 다시 부담으로 작용할 전망이다.

신 연구원은 “기말환율이 당분기보다 가파르게 상승했던 1분기 재평가 비용이 2700억원이었음을 고려하면 2분기에는 1000억~1500억원 수준이 반영될 것”이라며 “외화부채 재평가 과정에서 상반기에만 누계 약 4000억원 비용 발생이 예상된다”고 분석했다.

다만 하이브리드차(HEV) 믹스 개선은 긍정적으로 평가됐다. 현대차의 2분기 글로벌 HEV 믹스는 19.1%로 전년 동기 대비 3.2%포인트 개선됐다. 키움증권은 하반기 투싼 HEV 풀체인지 출시를 계기로 HEV 믹스가 20%를 웃돌기 시작할 것으로 전망했다.

올해 연간 실적 전망은 다소 보수적으로 제시됐다. 키움증권은 현대차의 올해 매출액을 전년 대비 2.7% 증가한 191조2942억원, 영업이익을 1.0% 늘어난 11조5850억원으로 전망했다. 영업이익률은 6.1%로 예상했다.

외국인 수급 약화도 주가 부담 요인으로 지적됐다. 올해 1월 35%를 웃돌던 현대차 외국인 지분율은 현재 25%를 밑돌고 있다. 신 연구원은 “연초 피지컬 AI가 촉발했던 멀티플 주도의 주가 상승 로직이 외국인 투자자에게 받아들여지지 못하면서 주가 상승 여력이 약화되고 있는 것으로 보인다”고 진단했다.

이어 “외국인 투자자를 돌아오게 만들 트리거는 더 이상 신사업 기대감이나 비즈니스 개발 플레이가 아니라 현대차의 EPS 기대치를 상향 조정할 본업 회복 가능성에서 찾아야 한다”며 “상반기 펀더멘털 훼손 요인을 만회할 하반기 계획을 2분기 실적 발표를 통해 시장과 적극 소통할 필요가 있다”고 말했다.