기아가 본업인 친환경차 성장세를 입증한 가운데, 하반기 로봇 사업 가치까지 더해지며 본격적인 저평가 탈출 국면에 진입할 것이라는 전망이 나왔다. 한화투자증권은 기아에 대해 투자의견 '매수'를 유지하고 목표주가도 29만원으로 유지했다.

6일 김성래 한화투자증권 연구원은 "올해 2분기 판매량은 가마감 기준 전년 동기 대비 7.1% 줄어든 85만대로 기존 전망치 2만2000대를 상회했다"며 "2분기 친환경차(xEV) 판매는 46.6% 증가한 27만1000대로 전체 판매량에서 차지하는 비중이 32.4%로 9.9% 급증했고, HEV 증가세(+39.3%)도 견조 했으나 특히 BEV 판매량이 11만대를 기록(+86.8%)하면서 판매 증가를 견인했다"고 말했다.

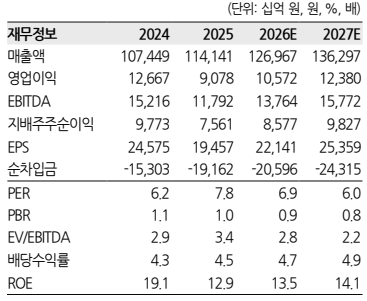

한화투자증권은 올해 2분기 기아 실적이 긍정적 환율 효과와 물량 증가, xEV 중심 믹스효과에 힘입어 매출은 전년 동기 대비 13.1% 증가한 33조2000억원, 영업이익은 4.9% 증가한 2조9000억원을 기록할 것으로 전망했다.

김 연구원은 "수익성 측면에서는 원자재가 상승과 기말 환율 1541원에 따른 판매보증비 부정적 외화환산 손익 영향(9000억원 추정) 발생에도 물량 증가 및 믹스 개선으로 여섯 분기 만에 영업이익 증익으로 전환이 기대된다"며 "영업이익률(OPM)은 8.7%로 전망한다"고 설명했다.

이어 하반기 전망에 대해 "관세 영향은 지난해 높은 기저와 2분기 기점 현지 생산 확대를 통해 점진적으로 완화될 것"이라며 "상반기 출시된 신차의 권역별 시장 연착륙 확인에 따라 하반기 믹스 개선 효과가 확대되며 매출과 이익 증가 흐름에 기여할 전망"이라고 분석했다.

실제 권역별 세부 내역을 살펴보면 북미 시장에서는 텔루라이드의 2분기 판매량 3만7000대 중 HEV 판매가 2만대를 기록하며 향후 물량 및 믹스 개선에 기여할 것으로 예상됐다. 스포티지 HEV 역시 HMGMA 양산(6월 500대)이 시작되면서 하반기 램프업(생산량 확대)이 기대되는 상황이다.

유럽의 경우에도 2분기 슬로바키아 공장에서 EV2 1만2000대를 생산하고 유럽 현지에서 8200대 판매를 기록하며 현지 시장 안착을 확인했다. 그 외 EV3 1만4000대, EV5 7000대 등 경제형 EV 물량 증가가 지속하면서 상반기 판매 흐름은 하반기에 더욱 확대될 것으로 예상한다.

그동안 지지부진했던 로봇 사업과의 연관성 우려도 하반기를 기점으로 해소될 것으로 보인다. 김 연구원은 "상반기 글로벌 수요 둔화에 따른 판매 성장 우려와 이익 둔화, 그룹 로봇 사업과 낮은 연관성으로 상대적 저평가가 지속했던 기아에 대한 하반기 가치 재조명이 가시화될 것"이라고 전망했다.

그는 "기아는 북미와 유럽에서 친환경차 중심 신차 확대를 통해 본업 실적 성장을 입증했고, 로봇 상용화 측면에서도 하반기 그룹 내 역할 확대를 통해 로보틱스 영역에서 기아 역할을 입증할 전망"이라고 강조했다.

실제 하반기 기아의 로보틱스 지분 확대가 구체화할 예정이다. 김 연구원은 "2023년부터 매년 이행된 보스턴 다이내믹스(BD) 유상 증자가 올해도 이행될 것으로 예상한다"며 "현지 로봇 생산 법인 설립(RA, Robotics America)과 BD IPO 조건을 바탕으로 한 기존 주주 간 매수·매도 옵션 만기 시점이 도래함에 따라, 3분기 내 HMG Global을 통해 BD 추가 지분 확보가 이행되는 등 하반기 동사의 로보틱스 지분 확대가 전망된다"고 전했다.

그러면서 "2029년 조지아 공장 BD 아틀라스(Atlas) 도입 계획에 따라 현장 적용을 위한 동사의 개발 참여 확대도 필요하다"고 지적하며 "지분투자 확대 및 로봇 상용화 준비 참여에 따라 동사의 밸류는 본격적으로 재평가(Re-rating)될 것"이라고 덧붙였다.