강산 변할 동안 빚더미…연 126억 이자부담 등 빚 증가세

웅진그룹의 레저 계열사인 웅진플레이도시가 2013년 이후 13년째 완전자본잠식 상태에서 벗어나지 못하고 있는 것으로 나타났다. 최근 대규모 리파이낸싱(자금재조달)을 통해 단기 만기 리스크는 넘겼지만, 매년 수백억 원의 이자 비용이 발생해 현금 체력이 고갈되는 구조적 한계가 지속하고 있다. 이런 가운데 윤석금 웅진그룹 회장의 차남인 윤새봄 웅진 대표가 지분을 인수하며 개인 최대주주로 올라섰다.

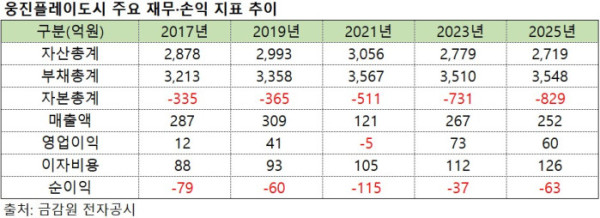

6일 금융감독원 전자공시시스템에 따르면 웅진플레이도시의 재무 잔혹사는 2013년 결산부터 시작됐다. 자본총계가 마이너스(-)로 돌아서며 완전자본잠식에 빠진 이후 현재까지 13년 연속 단 한 번도 수면 위로 올라오지 못했다. 과거 10년간의 실적 및 재무 추이를 분석한 결과, 회사의 상각 전 영업이익 창출 능력은 회복세를 보였으나 누적된 차입금에 따른 금융비용이 늘어나며 밑 빠진 독에 물 붓기 식 구조가 고착화됐다.

회사는 코로나19 시기였던 2021년(-5억원)을 제외하면 2023년 73억원, 2025년 60억원 등 매년 꾸준한 영업이익을 내고 있다. 그러나 장부상 이자비용이 2017년 88억원 수준에서 지난해 126억원까지 치솟으면서 번 돈을 전부 금융비용으로 써버리는 만성 부실로 귀결됐다. 자본잠식 규모 역시 2017년 -335억원에서 지난해 말 기준 -829억원으로 불어났다.

실제 금고에서 유출되는 현금 흐름을 보면 리스크는 더욱 심각하다. 지난해 영업활동으로 71억원의 현금이 유입됐으나, 실제 지급된 이자 비용이 90억원에 육박했다. 여기에 차입주선수수료(리파이낸싱 비용) 15억원이 추가 지출되면서 현금성 자산은 2024년 말 26억원에서 지난해말 9억원 수준으로 무너졌다. 번 돈으로 이자조차 갚기도 벅차 외부 차입 없이는 연명이 불가능하다.

최근 자산유동화담보대출(ABL) 유동화전문회사(SPC)인 엠더블유제일차 등과 리파이낸싱 계약을 맺고 1487억원의 차입금 만기를 2027년 8월로 연장하며 급한 불은 끈 상태다. 그러나 2년 뒤 또다시 만기 벽을 마주해야 하는 시한부 연명에 불과하다는 것이 시장의 평가다.

이에 대해 회사 측은 “장기 자본잠식 상황과 별개로 워터파크 등 주요 시설의 입장객 수는 안정적인 수준을 유지하고 있다”며 “향후 수익성 개선과 매출 다변화를 추진하는 동시에 서비스 품질 개선을 위한 투자도 지속해 나갈 것”이라고 설명했다.

이처럼 출구가 보이지 않는 재무적 한계 속에서 총수 일가의 지배구조 개편 작업이 이뤄졌다. 윤새봄 대표는 보통주 131만4000주(지분율 17.58%)를 확보하며 오너 일가 중 개인 최대주주로 부상했다. 보통주 99%를 소유했던 김인복 씨 지분 대부분을 인수한 결과다. 회사는 윤 대표의 지분 인수에 대해 “주주 간 협의로 진행된 것으로, 사적인 자산 거래 및 정리 차원”이라고 말했다.

한편 지주사인 웅진이 보유한 우선주 600만주(100%)가 대규모기업집단 현황공시에선 보통주로 표기돼 주식 전환이 이뤄진 것으로 비쳤으나 공시 서식에 맞춘 결과라는 설명이다. 회사 관계자는 “의결권 있는 주식을 보통주 항목에 통합해 표시하도록 규정돼 있어 보통주로 표기하게 됐다”고 했다.

웅진이 보유한 600만주는 의결권이 있는 전환우선주로 2012년 발행됐다. 최초 발행일로부터 10년이 경과하면 보통주로 전환하게 돼 있으나 이 기간 소정의 배당을 하지 못할 경우 배당이 완료될 때까지 기간이 연장되는 구조로 돼 있다. 최초 발행 후 상당 기간 배당은 이뤄지지 않았으며 2020년 들어서 2025년까지 매년 3억원씩 배당을 이어오고 있다.