전문가들 “기준금리 인상 후에나 정상화 시도”

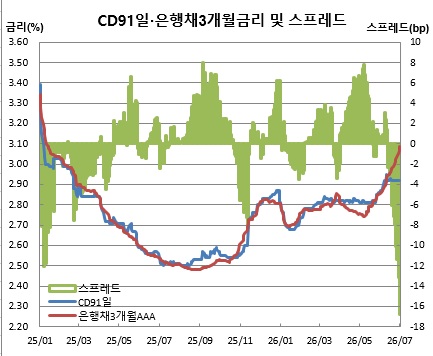

양도성예금증서(CD)와 은행채간 금리역전폭이 2년7개월만에 최대치를 경신했다. 같은 은행이 발행하는 채권이지만 통상 유동성 등을 이유로 은행채 금리가 더 낮은게(가격이 높은게) 보통이라는 점에서 다소 이례적이라 할 수 있겠다.

2일 금융투자협회와 채권시장에 따르면 전일(1일) 기준 3개월물 AAA등급 은행채 금리는 3.088%를 기록한데 반해, CD 금리는 2.92%에 머물렀다. 이에 따라 양 금리간 금리차는 마이너스(-)16.8bp를 기록했다. 이는 2023년 11월28일(-16.8bp) 이후 가장 큰 역전폭이다.

여기에 크레딧시장 전반의 투자심리 악화도 은행채 약세를 부추긴 요인으로 꼽힌다. 실제 대표적 은행채 스프레드(같은만기 은행채 및 국고채간 금리차)인 AAA등급 3년물 은행채 스프레드는 같은날 36.6bp로 2024년 12월26일(37.3bp) 이후 1년7개월만에 가장 큰폭을 기록했다.

반면, CD금리는 최근 현금성자산으로 인식되는데다, 지난해부터 추진된 지표금리 개편 논의 이후 시장금리 변화를 충분히 반영하지 못하고 있다고 지적했다. 한은 등은 최근 지표금리를 무위험지표금리(KOFR)로 전환하는 방안을 추진 중이다.

정형주 IBK투자증권 연구원은 “은행채만의 문제가 아니라 크레딧시장 전반의 스프레드가 확대된 영향이 가장 크다. 은행채 발행도 당분간 이어질 가능성이 높다”며 “반면 CD는 준거금리 개편 이후 가격발견 기능이 점차 다른 지표금리로 이전되는 과정에 있어 시장금리를 충분히 반영하지 못하는 측면이 있다”고 설명했다.

증권사 채권시장 참여자도 “한은이 기준금리를 인상할 예정에 있어 은행채는 약세를 보이고 있지만 CD는 수급상 현금성자산으로 인정되다보니 특수수요가 있기 때문”이라며 “한은 기준금리 인상 후에나 금리 역전폭이 축소 내지 해소될 것으로 본다”고 전했다.