유안타증권은 1일 KB금융에 대해 2분기 실적이 시장 기대치에 부합하고 자사주 매입이 주가 변동성 요인으로 작용할 수 있다며 목표주가를 22만원에서 22만5000원으로 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

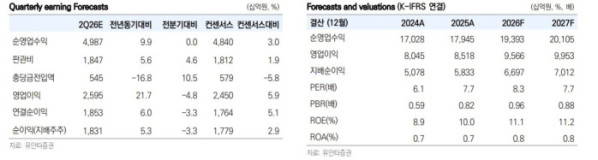

우도형 유안타증권 연구원은 “KB금융의 2분기 지배주주순이익은 1조8306억원으로 컨센서스에 부합할 것”이라며 “이자이익은 전 분기 대비 0.8% 증가하고 은행 순이자마진(NIM)은 전 분기와 동일한 1.77%가 예상된다”고 밝혔다.

원화대출은 전 분기 대비 0.9% 증가할 것으로 전망했다. 비이자이익은 소폭 감소할 것으로 봤다. 증시 거래대금 증가로 수수료 수익은 늘겠지만, 금리 상승에 따른 채권평가손실로 기타 비이자이익은 줄어들 수 있다는 분석이다.

영업외손익에는 특이 요인을 반영하지 않았다. 다만 우 연구원은 “향후 빠르면 2분기나 3분기에 주가연계증권(ELS) 과징금 환입이 500억~1000억원 수준으로 발생할 것”이라고 전망했다.

자사주 매입도 주목할 변수로 꼽혔다. KB금융은 2분기 6000억원 규모 자사주 매입을 발표했으며 현재까지 2056억원을 매입했다. 자사주 매입 종료 시점인 이달 20일까지 남은 매입 규모는 3943억원이다.

우 연구원은 “최근 환율 상승으로 6월 말 보통주자본비율(CET-1)을 관리하기 위해 자사주 매입이 미뤄진 것으로 판단된다”며 “7월 1일부터 20일까지 매일 약 280억원 규모의 자사주 매입이 진행될 것”이라고 말했다. 이는 최근 거래량의 약 10% 수준으로 추정했다.

2분기 CET-1 비율은 13.72%로 전망했다. 1분기 13.63% 대비 9bp 상승한 수준이다. 우 연구원은 “당기순이익 효과로 50bp 상승하고, 위험가중자산(RWA) 성장과 배당·자사주, 환율 상승 영향이 일부 상쇄될 것”이라고 설명했다.

하반기 추가 주주환원 기대도 유효하다고 봤다. 그는 “KB금융은 2분기 CET-1 비율 13.5% 이상을 기반으로 하반기 자사주 매입을 진행할 것”이라며 “하반기에는 위험가중자산 370조원의 0.22%인 8000억원 규모 자사주 매입이 기대된다”고 분석했다.

올해 총주주환원율은 54.1%, 12개월 선행 총주주수익률(TSR)은 6.3% 수준으로 예상했다. 우 연구원은 “7월 20일까지 자사주 매입이 진행되고 23일 2분기 실적이 발표되는 만큼 주가 변동성 확대가 예상된다”고 덧붙였다.