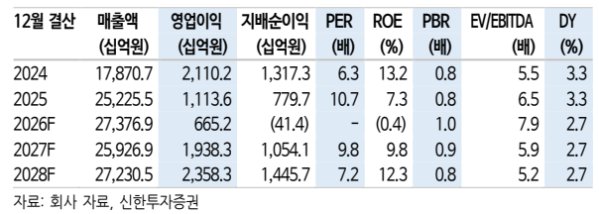

▲대한항공 실적 추이 및 전망. (출처=신한투자증권)

신한투자증권이 대한항공에 대해 아시아나항공 합병 시너지와 화물 운임 강세가 기대된다며, 투자의견 '매수'를 유지하고 목표주가를 3만5000원으로 올렸다.

29일 최민기 신한투자증권 연구원은 "아시아나항공 합병 이후 연간 3000억원 수준 시너지 효과를 기대한다고 발표했다"며 "합병 비용 1조원 중 80% 내외가 이미 집행됐으며, 규모의 경제 확보에 따른 조달 및 정비 비용 절감 효과도 2027년부터 빠르게 반영될 것으로 예상한다"고 밝혔다.

최 연구원은 "중동 종전 협상 돌입 이후 원유와 제트유 가격은 모두 하향세"라며 "연료비 대비 유류할증료가 천천히 하락하는 3분기에는 여객 수익성도 개선될 것"이라고 전망했다.

신한투자증권은 대한항공 올해 2분기 별도 기준 매출은 전년 동기 대비 25% 증가한 4조9903억원, 영업이익은 86% 감소한 579억원을 기록할 것으로 추정했다.

최 연구원은 "국제선 여객은 중동 항공사 공급 감소에 따른 환승 수요 흡수와 미주 인바운드 회복세로 수송 량은 견조하나, 운임은 유류할증료 인상분이 유류비 상승을 상쇄하기엔 부족"하다고 진단했다.

이어 "유류비 전가가 용이하고 AI CapEx 중심 IT 수요가 견고했던 화물이 운임 강세를 바탕으로 여객 부진을 상쇄했을 것"이라고 덧붙였다.

그는 "화물 운임은 제트유 가격 안정화와 중동 지역 공급 회복에도 IT 화물 수요를 바탕으로 전쟁 전 대비 높은 수준의 운임 지속할 것"이라고 예상했다.