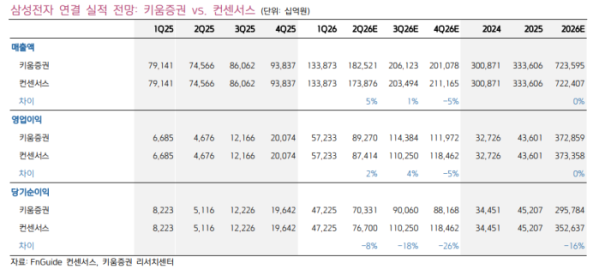

키움증권은 삼성전자에 대해 하반기 HBM4와 eSSD 시장 점유율 상승 모멘텀을 바탕으로 반도체 업종 '톱픽' 의견을 유지한다며 투자의견은 '매수', 목표주가는 43만원으로 각각 유지한다고 29일 밝혔다.

박유악 키움증권 연구원은 "삼성전자의 2026년 2분기 연결 매출액은 183조원, 영업이익은 89조원으로 실적 호조가 이어질 전망"이라며 "1분기에 이어 2분기에도 범용 디램과 낸드 중심의 실적 성장이 예상된다"고 말했다.

박유악 연구원은 "범용 디램과 낸드의 가격 상승에 힘입어 가격 상승률이 당초 기대치를 소폭 상회할 것"이라며 "파운드리와 시스템엘에스아이 부문의 영업적자 지속에도 불구하고 디에스 부문의 성장 강도 상승이 이어지며 디에스 부문 매출액은 133조2800억원, 영업이익은 88조8580억원으로 높은 성장세를 지속할 전망"이라고 설명했다.

박 연구원은 "핵심은 2분기 영업이익이 당초 기대치를 하회하더라도 주가에 대한 영향은 제한적이라는 점"이라며 "실적 부진이 성과급 충당금 반영 시점에 따른 것이어서 연간 실적 전망치의 변화가 크지 않다는 점, 하반기 HBM4와 eSSD 시장 점유율 상승 모멘텀이 유효하다는 점이 긍정적"이라고 평가했다.

그는 "하반기는 가격 인상으로 인한 수요 감소 우려 영향으로 고객사들이 구매 전략을 보수적으로 선회할 가능성이 있다"며 "그럼에도 메모리와 CPU 및 기판 등의 부품 가격 상승에 힘입어 3분기 매출액은 206조원, 영업이익은 114조원을 기록해 시장 컨센서스에 부합할 전망"이라고 분석했다. 이어 "하반기 중국 메모리 업체의 시장 점유율 상승 우려에 따른 주가 변동성 확대에는 유의해야 할 것으로 예상한다"고 덧붙였다.