하나증권은 SK하이닉스에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 275만원에서 360만원으로 상향한다고 26일 밝혔다.

김록호 하나증권 연구원은 “실적 및 멀티플 상향 가능성이 상존하는 구간에서는 비중확대 전략이 지속 유효하다”며 “메모리 업체들에 대한 멀티플 확장 정당성이 부여되고 있는 부분은 분명히 긍정적”이라고 설명했다.

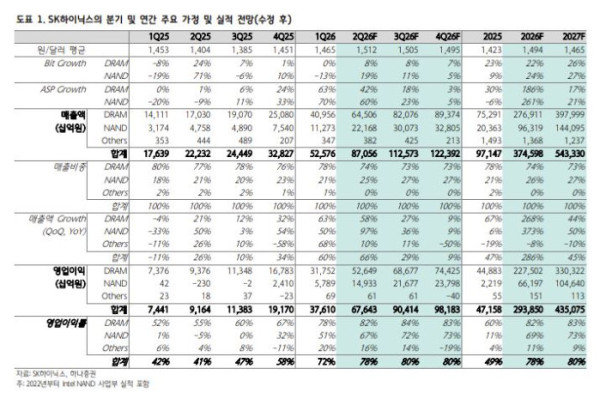

하나증권은 SK하이닉스의 2분기 매출액을 전년 동기 대비 292% 증가한 87조1000억원으로 전망했다. 영업이익은 638% 늘어난 67조6000억원으로 예상했다. 전 분기 대비로는 매출액이 66%, 영업이익이 80% 증가하는 수준이다.

김 연구원은 “메모리 가격은 기존 가정을 유지하고 높았던 6월 환율을 반영해 2분기 평균 환율만 소폭 상향 조정했다”고 말했다.

예상보다 강한 메모리 가격 환경에서도 SK하이닉스의 일반 D램 가격 상승 폭은 경쟁사보다 낮은 편으로 분석됐다. 고대역폭메모리(HBM) 매출 비중이 상대적으로 크기 때문이다. 다만 HBM을 필두로 고사양 D램과 기업용 솔리드스테이트드라이브(eSSD) 중심의 제품 믹스를 바탕으로 높은 수익성을 낼 것으로 전망했다.

하반기 실적 전망도 상향됐다. 하나증권은 SK하이닉스의 올해 영업이익 전망치를 기존보다 8% 높인 293조8500억원으로 제시했다. 내년 영업이익 전망치는 18% 상향한 435조750억원으로 추정했다.

실적 전망치를 높인 배경은 하반기 일반 D램 가격이 모바일용 저전력 D램(LPDDR)을 중심으로 기존 가정을 웃돌 것으로 예상했기 때문이다.

김 연구원은 “일반 D램 가격 가정 상향 외에도 2027년 실적 추정에서 HBM 가격 가정이 상향될 가능성이 농후하다”고 분석했다.

현재 2027년 HBM 가격 협상이 진행 중인 것으로 파악된다. 일반 D램 가격이 1년 사이 약 4배 상승한 만큼 HBM 가격 협상에도 이를 일정 부분 반영할 가능성이 높다는 판단이다.

그는 “HBM4가 주력 제품으로 자리 잡으면서 혼합 평균판매가격(Blended ASP)이 상승하는 것과 더불어 HBM4 중심으로 새롭게 가격이 결정되면 2027년 실적 상향에 기여할 것”이라고 설명했다.

하나증권은 아직 2027년 HBM 가격 상승을 실적 전망에 반영하지 않았다. 향후 HBM 가격 윤곽이 잡히면 추가 실적 상향이 필요하다는 판단이다.

미국 주식예탁증서(ADR) 상장도 밸류에이션 할증 요인으로 꼽혔다. SK하이닉스의 ADR 상장 일정이 확정된 가운데, 마이크론 실적 발표를 통해 장기 공급 계약에 대한 구체적인 상황도 확인됐다는 설명이다.

김 연구원은 “장기 공급 계약 관련 실적은 HBM과 마찬가지로 실적 가시성이 매우 높기 때문에 일반 메모리보다 할증된 멀티플 적용이 가능하다”고 판단했다.