DS투자증권은 삼성중공업에 대해 투자의견 ‘매수’와 목표주가 4만2000원을 유지한다고 25일 밝혔다.

김대성 DS투자증권 연구원은 “삼성중공업은 독보적인 부유식 액화천연가스 생산설비(FLNG) 건조 역량을 통해 검증된 해수 냉각과 안전 설비 기술력을 보유하고 있다”며 “부유식 데이터센터(FDC) 수주에서 국내 조선사 중 가장 앞서 있다고 판단한다”고 설명했다.

삼성중공업의 24일 종가는 2만4600원이다. 목표주가 기준 상승 여력은 70.7%로 제시됐다.

최근 육상 데이터센터는 전력 공급과 토지 인허가 병목으로 건설 지연이 심화하고 있다. DS투자증권은 이 같은 환경에서 FDC가 대안으로 부상하고 있다고 봤다. FDC는 해수를 활용한 냉각 효율성, 인허가 및 규제 유연성, 신속한 구축 속도를 바탕으로 육상 데이터센터가 직면한 문제를 해결할 수 있다는 분석이다.

현재 논의되는 FDC는 자체 발전이 가능한 오프쇼어형과 해안가에 정착해 육상 전력을 공급받는 니어쇼어형으로 나뉜다. DS투자증권은 초기 시장을 니어쇼어 모델이 주도할 것으로 전망했다. 글로벌 빅테크 기업들의 문의도 대부분 니어쇼어 모델에 집중된 것으로 파악됐다.

김 연구원은 “초기 FDC 시장은 기존 50메가와트(MW)급 오프쇼어 모델에서 용량을 늘린 70~100MW급 니어쇼어 모델의 시리즈 발주가 견인할 전망”이라고 말했다.

500MW 규모 데이터센터 프로젝트가 추진될 경우 70~100MW급 FDC 5~7척을 동시에 수주할 수 있다는 분석이다. 건조 기간은 약 2년 내외로 예상했다. 선가와 마진도 해수 냉각, 안전 설비 등 고부가가치 설비 투입과 반복 건조 효과를 고려하면 상선보다 높을 수 있다고 봤다.

삼성중공업은 올해 FDC 관련 협력도 확대하고 있다. 4월 미국 ABS와 영국 LR로부터 50MW급 FDC 개념설계 인증(AiP)을 획득했고, ABB와 전력 시스템 공동 개발 협력에 나섰다. 6월에는 수퍼마이크로와 해상 환경 맞춤형 AI 서버 핵심 기술 공동개발 협약을 체결했다.

FLNG 사업도 본격적인 성장 구간에 들어섰다는 평가다. 삼성중공업은 모잠비크 FLNG 본계약 체결과 델핀 1호기 수주로 총 4기의 FLNG 수주잔고를 확보했다. 하반기에는 델핀 2호기와 웨스턴향 대형 FLNG 추가 수주 협상도 진행 중인 것으로 파악됐다.

DS투자증권은 삼성중공업의 FLNG 부문 매출액이 2027년 약 3조원, 2028년 약 4조5000억원으로 확대될 것으로 추정했다. 2028년에는 Z-LNG와 Cedar FLNG 인도에 따른 반복 건조 효과와 체인지오더 정산이 맞물리며 20% 이상의 고마진 구간에 진입할 수 있다고 봤다.

김 연구원은 “2027년 이후 수주 물량부터는 삼성중공업이 자체 개발한 액화 처리 장비 센스포(SENSPO)가 채택되면서 핵심 기자재 내재화를 통한 추가적인 수익성 레벨업이 기대된다”고 말했다.

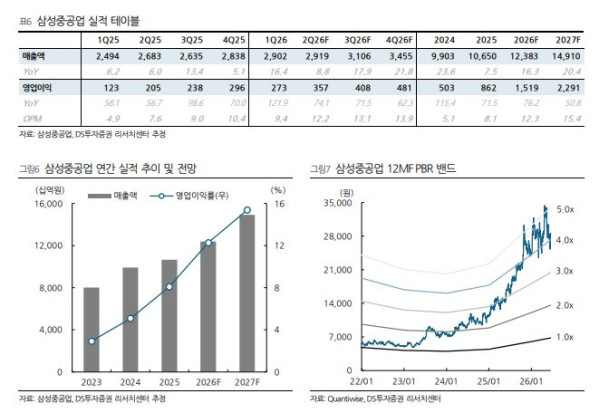

실적 개선도 이어질 전망이다. DS투자증권은 삼성중공업의 올해 매출액을 전년 대비 16.3% 증가한 12조3830억원, 영업이익을 76.2% 늘어난 1조5190억원으로 전망했다. 내년 매출액은 14조9100억원, 영업이익은 2조2910억원으로 예상했다.

김 연구원은 “향후 FDC 수주 여부에 따라 추가적인 리레이팅이 기대된다”며 “FDC 신조를 본격적으로 수주할 경우 선종 포트폴리오는 LNG 운반선, FLNG, FDC 등 고마진 선종이 대부분을 차지하게 될 것”이라고 말했다.