한국투자증권은 24일 아모레퍼시픽에 대해 투자의견 '매수(유지)'는 유지하되, 목표주가는 기존 18만원에서 15만5000원으로 13.9% 하향 조정했다.

김명주 한국투자증권 연구원은 아모레퍼시픽의 2분기 영업이익이 시장 기대치에 부합하며 안정적인 실적을 이어갈 것으로 전망했다. 다만 최근 시장의 주도 업종 쏠림 현상에 따른 비우호적인 수급 여건을 반영해 목표주가를 하향했다고 설명했다.

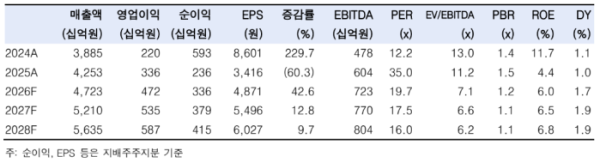

그는 "아모레퍼시픽의 2026년 2분기 연결기준 매출액은 전년 동기 대비 9.8% 증가한 1조1038억원, 영업이익은 32.6% 증가한 977억원으로 시장 컨센서스에 부합할 것"이라고 했다.

김 연구원은 실적 선방의 배경으로 국내외 시장의 고른 성장을 꼽았다. 그는 "시장 우려보다 양호한 면세 산업 상황과 기대 이상의 내수 소비 환경 덕분에 국내 매출이 전년 동기 대비 10.6% 증가할 것"이라며 "해외 역시 설화수 매장 철수를 진행 중인 중국(-15~20%)을 제외하면 대부분의 국가에서 양호한 흐름을 보이고 있다"고 분석했다.

특히 중국 법인은 이미 체질 개선을 마친 덕분에 매출 감소에도 영업 적자를 기록하지는 않으리라고 예상했다. 중국 외 지역에서는 코스알엑스를 제외한 미국 법인이 20% 내외, 유럽·중동·아프리카와 일본이 각각 30% 내외의 매출 증가를 기록할 전망이다.

브랜드별로는 '코스알엑스'의 활약이 돋보인다. 처방(RX) 라인의 선전으로 2분기에도 전년 동기 대비 25.6%의 양호한 매출 증가가 기대되며, 전체 매출 내 RX 라인 비중이 스네일 라인을 넘어설 가능성이 높다는 진단이다.

아울러 1분기 미국에서 아쉬운 모습을 보였던 '라네즈'는 2분기 들어 보합세로 선방하고 있으며, '에스트라'는 1분기에 이어 세 자릿수 매출 증가율을 유지하고 있다. 결론적으로 중국 설화수를 제외한 모든 브랜드가 전년 대비 고른 성장세를 보이고 있다.

그러나 이처럼 안정적인 기초체력(펀더멘털)에도 불구하고 최근 주가 흐름은 지지부진했다. 김 연구원은 이에 대해 "최근 시장이 특정 주도 업종 위주로만 상승하면서 화장품 섹터 전반의 수급 상황이 매우 비우호적이었기 때문"이라고 짚었다.

그는 "이러한 수급 요인을 기업 고유 가치에 직접 반영하기는 어렵지만, 글로벌 시장 환경을 고려해 목표주가 산정 시 글로벌 동종업계(피어) 배수를 적용해 목표가를 조정했다"고 설명했다. 이번에 제시된 목표주가 15만5000원은 12개월 선행 주가수익비율(PER) 25.7배 수준이다.

마지막으로 김 연구원은 "향후 주도 업종으로의 수급 쏠림 현상이 완화되면 아모레퍼시픽이 가진 안정적인 실적 체력과 밸류에이션 매력이 시장에서 다시 부각될 것"이라고 내다봤다.