메리츠증권은 22일 삼성전기가 MLCC와 ABF 기판 사업 동반 호황에 힘입어 큰 폭으로 성장할 것으로 전망하며, 구매의견을 '매수'로 유지하고 목표주가를 280만원으로 16.7% 상향했다.

양승수 메리츠증권 연구원은 "MLCC와 ABF 기판 두 핵심 사업부 동반 업사이클을 바탕으로, 2027년 삼성전기의 주당순이익(EPS) 성장률은 경쟁사를 크게 앞지를 것"이라며 "이를 반영한 2027년 기준 주가수익성장비율(PEG)은 0.5배에 불과해 경쟁사 대비 현저히 낮은 수준이기 때문에, 삼성전기의 높은 이익 성장성을 고려할 때 프리미엄 밸류에이션 부여는 충분히 정당하다"고 분석했다.

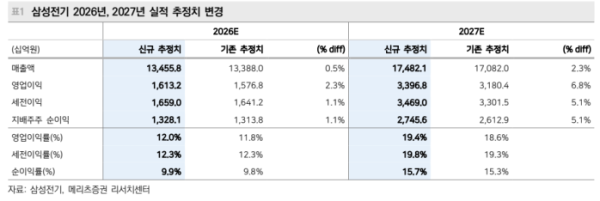

메리츠증권은 삼성전기 2027년과 2028년 영업이익을 각각 전년 대비 110.6%, 64.6% 증가한 3조4000억원과 5조5000억원으로 전망했다.

양 연구원은 "2027년 MLCC 평균판매단가(ASP) 상승률 전망치를 기존 +27.6%에서 +31.9%로 상향 조정한다"며 "애초 예상과 달리 범용 MLCC 가격이 먼저 반등하기 시작했고, AI용 초소형·고용량 MLCC의 공급 부족(쇼티지)이 심화하면서 가격 인상 사이클에 진입할 가능성이 커졌기 때문"이라고 설명했다.

이어 "최근 AI용 초소형·고용량 MLCC는 탑재량 증가와 적층 수 확대에 따른 생산 난이도 상승이 맞물려 공급 부족이 심해지고 있다"며 "수요 증가보다 공급 확대가 제한적인 상황이라 글로벌 고객사 간의 물량 선점 경쟁이 본격화되고 있으며, 향후 메모리 반도체와 유사한 가격 상승 사이클이 전개될 가능성이 높다"고 진단했다.

그는 "AI 인프라발 수요 확대의 온기는 스마트폰과 PC용 고용량 MLCC로도 확산 중"이라며 "범용 제품 비중이 높은 대만 업체들의 BB 라티오(수주액/출하액 비율)가 업황 호황기였던 2018년 수준을 넘어섰고, EMS·ODM 업체들도 2027년 물량 확보에 나서고 있어 범용 MLCC 단가 상승 압력도 예상보다 강할 것"이라고 덧붙였다.

ABF 기판 사업부 역시 공급 부족에 대응하기 위해 대규모 증설에 나설 것으로 전망했다. 양 연구원은 "올해와 내년 합산 5조원 이상 설비투자(Capex)가 ABF 기판 증설에 투입될 것으로 보이며, 긍정적인 점은 이 투자금 상당 부분이 고객사 지원금을 기반으로 집행된다는 것"이라며 "이처럼 고객사가 비용을 부담하는 증설 구조는 삼성전기의 투자 리스크를 줄이는 동시에, 고객사 다변화와 중장기 수요의 가시성을 높여줄 것"이라고 평가했다.

그는 "현재 MLCC와 ABF 기판 두 사업부 모두 AI 수요 덕분에 2028년 이후까지의 장기 수요 가시성이 확보된 상태"라며 "여기에 실리콘 커패시터(Si-CAP) 또한 주요 고객사 EMIB-T 패키징 수주 확대와 맞물려 새로운 성장 동력으로 주목받을 것"이라고 내다봤다.