대신증권은 SK스퀘어에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 150만원에서 187만원으로 25% 상향한다고 18일 밝혔다.

김회재 대신증권 연구원은 “SK스퀘어의 순자산가치(NAV) 대비 할인율은 2024년 65.1%, 2025년 51.3%, 전일 기준 43.8%까지 축소됐다”며 “SK하이닉스의 배당, 자사주, 주식예탁증서(DR) 등은 SK스퀘어의 주가 상승 및 현금 유입 수단”이라고 설명했다.

김 연구원은 “2024년 11월 이후 상승률은 SK스퀘어가 1885%, SK하이닉스가 1394%로 SK스퀘어가 더 빠르게 올랐다”고 분석했다.

SK스퀘어는 SK하이닉스 대안 투자 성격이 부각되고 있다는 평가다. 주식형 펀드는 단일 종목 편입 한도 10% 제한 기준을 적용받는데, 이 기준이 2025년 10월부터 SK하이닉스에도 적용된다. SK하이닉스 시가총액 비중이 커질수록 직접 편입이 제한되기 때문에 SK스퀘어의 대체 투자 매력이 커질 수 있다는 설명이다.

김 연구원은 “금융투자협회가 제시하는 SK하이닉스 시가총액 비중과 실제 시가총액 사이의 괴리가 발생하고 있다”며 “6월 1일 공지한 시가총액 비중은 5월 평균 시가총액을 반영한 21.3%지만 전일 기준 SK하이닉스의 시가총액 비중은 25.5%”라고 짚었다.

그는 “SK하이닉스 실적 전망 상향에 따른 주가 급등이 지속하고 있기 때문에 7월 초 발표할 SK하이닉스 시가총액 비중도 실제 비중을 하회할 가능성이 높다”며 “SK스퀘어의 대안 투자 매력은 지속할 것”이라고 내다봤다.

SK하이닉스의 주주환원 확대는 SK스퀘어의 현금흐름 개선으로 이어질 수 있다. 자사주 취득·소각도 SK스퀘어에 긍정적으로 작용할 수 있다는 판단이다. SK하이닉스가 FCF의 일정 금액을 자사주 취득·소각에 활용할 경우 SK하이닉스 주가 상승에 따라 SK스퀘어 주가도 동반 상승할 가능성이 있다는 분석이다.

직접적인 현금 유입 가능성도 제시됐다. SK스퀘어의 SK하이닉스 지분율은 20.5%다. 김 연구원은 “예를 들어 SK하이닉스가 50조원 규모의 자사주 취득·소각을 시행할 경우 SK스퀘어의 지분율이 0.6%포인트 상승한다”며 “기존과 동일한 20.5% 지분율만 유지하고자 한다면 약 10조원 규모의 SK하이닉스 지분 매각이 가능하다”고 설명했다.

이어 “SK하이닉스의 자사주 취득·소각 규모가 100조원일 경우 21조원 수준의 지분 매각을 통한 현금 유입이 가능하다”고 덧붙였다.

DR 발행도 주가 상승 요인으로 거론됐다. SK하이닉스가 DR을 발행할 경우 미국 증시에서 적용되는 밸류에이션이 SK하이닉스에 반영되고, 다시 SK스퀘어 주가에도 긍정적으로 작용할 수 있다는 설명이다.

김 연구원은 “SK하이닉스가 DR 신주를 발행할 경우 공정거래법상 지주회사 등의 행위제한에 해당하지 않기 위해서는 발행주식총수의 2.5% 이내로 발행해야 SK스퀘어의 지분율이 20%로 유지된다”며 “전일 종가 기준으로는 45조원 규모”라고 설명했다.

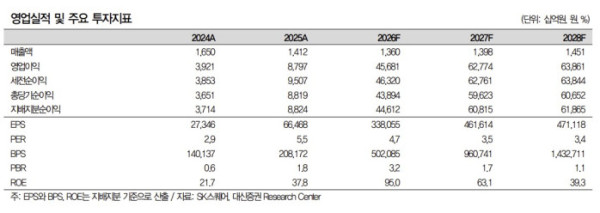

주주환원도 확대될 전망이다. 대신증권은 SK스퀘어의 올해 주주환원 규모를 3100억원으로 예상했다. 이는 2000억원의 현금배당과 1100억원의 자사주 매입으로 구성된다. 현금배당은 첫 배당이면서 비과세 배당이라는 점이 특징이다. SK스퀘어는 2023년 첫 주주환원을 시작한 이후 누적 7100억원의 주주환원을 실시했다.

NAV 산정에서 SK하이닉스 지분가치 비중은 절대적이다. 대신증권은 SK스퀘어의 상장사 지분가치를 368조3281억원으로 평가했으며, 이는 전부 SK하이닉스 지분가치다. SK하이닉스 시가총액에 SK스퀘어의 보유 지분율 20.5%를 반영했다.

김 연구원은 “SK스퀘어는 SK하이닉스의 시가총액 비중 10% 상회에 따른 투자 제한으로 대체 투자 성격이 부각되고 있다”며 “향후 주가는 SK하이닉스와 유사하거나 조금 더 가파르게 움직일 것”이라고 전망했다.