메리츠증권이 현대글로비스에 대해 실적 성정과 주주환원 차별화가 가능하다며, 투자의견을 '매수'로 유지하고 목표주가를 기존 대비 57% 높인 34만원으로 제시했다.

16일 김준성 메리츠증권 연구원은 "현대글로비스 2분기 실적은 이란 전쟁 영향으로 부진할 것"이라며 "다만 유류비 상승분은 전방 고객사와의 유가 연동 운임 상승 계약에 따라 2분기 이후 점진적으로 회수된다"고 말했다.

김준성 연구원은 "기존 대비 30% 이상 용선료가 낮은 대형 차량 운반선 군집 유입도 시작되면서, 매출 증가와 수익성 믹스 개선에 기여한다"고 평가했다.

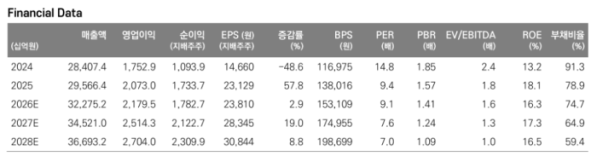

메리츠증권은 현대글로비스 올해 하반기 영업이익을 전년 동기 대비 13% 증가한 1조1800억원으로 예상했다. 이는 시장 전망치(컨센서스)를 4% 상회하는 수치다. 현대글로비스 차량 운반선 운영대수는 2025년 96척에서 2026년 102척, 2027년 110척, 2028년 118척으로 지속 확대하고 있다.

현대차그룹 로보틱스 사업 본격화도 현대글로비스에 호재로 작용할 전망이다.

김 연구원은 "하반기 중 현대차그룹 로보틱스 사업 구체화가 확인될 전망"이라며 "7월 아틀라스(Atlas) 장기 생산량 계획과 하드웨어 공급망 공개, 8월 데이터센터 운영 주체 및 지능개발 로드맵 공개, 9월 RMAC 가동 및 로보틱스 아메리카(Robotics America) 출범을 예상한다"고 짚었다.

이어 "글로비스는 보스턴 다이내믹스(BD) 지분 11%를 보유하고 있다"며 "2028년 내 기업공개(IPO)가 추진된다면, 해당 지분에 대한 구주매출 및 밸류업(특별 배당) 활용이 가능하다"고 설명했다.