NH투자증권은 15일 이차전지 업종에 대해 업황 회복 신호가 점차 뚜렷해지고 있다며 소재 업체보다 셀 업체를 우선으로 주목해야 한다고 분석했다. 하반기 대규모 에너지저장장치(ESS) 수주와 테슬라 완전자율주행(FSD) 확대 수혜가 기대되는 LG에너지솔루션을 최선호주(Top Pick)로 제시했다.

이날 NH투자증권 '이차전지산업-회복의 시그널들' 보고서에 따르면 미국과 유럽은 보조금 지급 조건으로 탈중국 공급망 구축 비중을 점진적으로 높이고 있다. 이에 따라 배터리 수요가 증가하더라도 국내 소재 업체보다 셀 업체의 실적 개선이 먼저 나타날 가능성이 높다는 분석이다.

NH투자증권은 업황 회복 초기 국면에서 셀 업체의 실적 개선 폭이 소재 업체를 웃돌 것으로 전망했다. 특히 LG에너지솔루션은 하반기 대규모 ESS 수주와 FSD 확대에 따른 수혜가 기대되며 실적 전망치 상향 가능성이 높은 것으로 평가했다. 삼성SDI 역시 우주·지상용 ESS 프로젝트 수주 확대가 예상된다고 진단했다.

유럽 시장에서는 회복 흐름이 나타나고 있다. 올해 유럽 전기차(EV) 판매량은 연초 이후(YTD) 기준 29% 증가한 것으로 집계됐다. NH투자증권은 하반기 신규 프로젝트 참여 효과가 반영되면서 국내 배터리 3사의 점유율과 가동률이 반등할 것으로 전망했다.

중장기 성장 동력도 확보되고 있다는 평가다. 산업가속화법(IAA)과 특정국가 의존도 제한법이 시행될 경우 국내 배터리 3사의 점유율 상승을 촉진하는 계기가 될 것으로 예상됐다. 최근 벤츠와 폭스바겐, BMW 등 글로벌 완성차 업체들의 신규 수주가 이어지고 있는 점도 2027년 이후 실적 기대감을 높이는 요인으로 꼽혔다.

미국 시장은 여전히 부진하지만 개선 조짐이 나타나고 있다는 분석이다. 미국 EV 판매 감소율(-)은 기존 30%대에서 20%대로 축소됐다. 재고 조정이 마무리되면서 가동을 중단했던 공장들도 올해 하반기부터 순차적으로 생산 재개에 나설 것으로 전망됐다.

특히 제너럴모터스(GM)의 월 판매량이 현재 수준만 유지돼도 2027년 배터리 출하량은 12기가와트시(GWh)까지 확대될 수 있다고 추정했다. 이는 NH투자증권의 기존 전망치인 9GWh를 웃도는 수준이다.

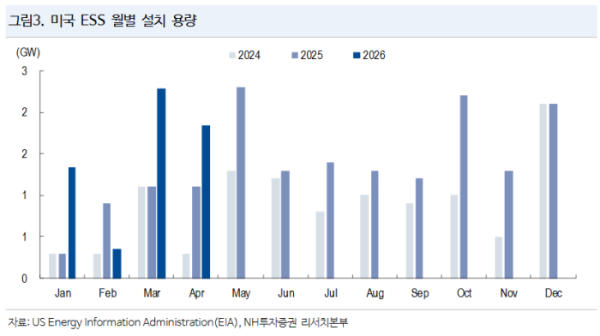

ESS 시장 성장세도 빨라지고 있다. 미국 ESS 설치 규모는 지난해 16.5기가와트(GW)로 전년 대비 53% 증가한 데 이어 올해는 5월 누적 기준 71% 성장한 것으로 집계됐다. 투자세액공제(ITC) 혜택을 받기 위한 한국산 배터리 셀 선호 현상이 강화되면서 국내 업체 수혜가 집중될 것으로 전망됐다.

주민우 NH투자증권 연구원은 "업황 회복 흐름이 점차 명확해지고 있으며 초기에는 소재보다 셀 업체의 실적 개선이 두드러질 것"이라며 "하반기 ESS 수주 확대와 FSD 관련 수혜 가능성을 고려하면 LG에너지솔루션이 가장 유망하다"고 내다봤다.