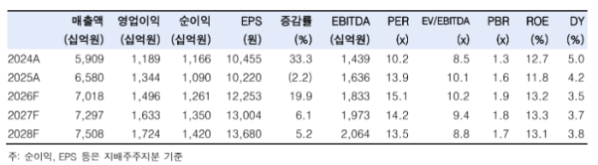

▲KT&G 실적 및 전망 추이. (출처=한국투자증권)

한국투자증권이 KT&G에 대해 글로벌 불확실성 확대에 대응할 수 있는 확실한 경기방어주라고 평가하며, 투자의견 '매수'와 목표주가 23만원을 기존대로 유지했다.

최고운 한국투자증권 연구원은 12일 "최근 중동 지역의 지정학적 리스크로 대내외 불확실성이 지속하는 가운데, 증시 수급이 특정 성장 테마로만 쏠리면서 시장 변동성이 극단적으로 높아졌다"고 진단했다.

이어 "반면 음식료 업종은 구조적인 내수 소비 둔화와 전쟁 여파에 따른 곡물·포장재 가격 상승 탓에 단기 모멘텀이 약해지며 시장에서 다소 소외당하고 있는 상황"이라고 분석했다.

최 연구원은 "KT&G는 '주주환원율 100%'라는 강력한 매력을 지니고 있어 확실한 방어주로 추천한다"며 "중동 리스크에 따른 해외 사업 영향이나 원부자재 가격 부담도 미미한 수준"이라고 설명했다.

그러면서 "담배 사업 내 해외 매출 비중이 50%를 넘어섰고, 차세대 담배(NGP) 시장 침투율도 지속해서 높아지고 있어 향후 안정적인 이익 증가가 기대된다"고 덧붙였다.

최 연구원은 "음식료 업종 전반의 합산 이익 컨센서스가 하향 조정되는 것과 달리, KT&G는 매년 꾸준한 우상향 흐름을 보인다"며 "최근 높은 변동성에 피로감을 느낀 투자자들이 포트폴리오에 함께 담아두기 가장 좋은 방어주가 될 것"이라고 말했다.