임희연 신한투자증권 연구원은 10일 “삼성생명의 시가총액이 78조6000억원으로, 삼성전자 지분가치 80조원에 못 미친다”고 분석했다. 삼성전자 시가총액 1882조원에 지분율 8.51%, 할인율 50%를 적용한 수치다. 업계 내 압도적인 시장지위와 자본 적정성, 주주환원 수준을 고려하면 명백한 저평가라는 설명이다.

신한투자증권은 삼성생명의 본업가치를 30조원 수준으로 평가했다. 연간 순이익 3조원에 주가수익비율(PER) 10배를 적용한 값이다. 다른 계열사의 경우 본업가치와 보유 지분가치가 모두 시가총액에 반영돼 있지만, 삼성생명은 본업가치가 거의 녹아들지 못한 비대칭 구조라고 진단했다. 이 괴리 축소가 주가 재평가의 핵심 동력이 될 것으로 봤다.

반도체 슈퍼사이클 수혜도 주목했다. 신한투자증권은 삼성전자가 2027년에도 양호한 잉여현금흐름(FCF)을 기록하고 지금의 주주환원 정책 기조를 유지할 경우 삼성생명이 2028년 초 또다시 특별배당을 인식할 가능성이 있다고 전망했다. 이에 따라 2028년 역기저 부담 우려와 달리 이익 레벨이 구조적으로 높아질 수 있다는 분석이다.

특히 특별배당을 분급할 경우 연도별 분급분이 누적되며 주당배당금(DPS)을 지속적으로 끌어올리는 요인으로 작용할 수 있다고 봤다. 단기적으로는 분급이 부담처럼 보일 수 있지만, 중장기적으로는 DPS 우상향의 근거가 될 수 있다는 설명이다.

신한투자증권은 삼성생명의 펀더멘털도 탄탄하다고 평가했다. 올해 1분기 말 계약서비스마진(CSM)은 13조6000억원으로 업계 내 압도적 수준이고, 기본자본 기준 K-ICS 비율은 170%에 달한다. 2025년 주주환원율도 41.3%로 제시했다.

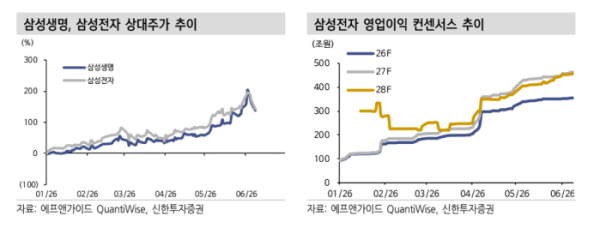

다만 주가가 삼성전자 지분가치와 함께 움직이는 구조인 만큼 상방뿐 아니라 하방도 삼성전자 주가에 연동될 수 있다고 짚었다.

임 연구원은 “삼성전자의 주주환원이 자사주 소각 중심으로 집행될 경우 삼성생명의 배당이익이 줄어들 수 있어, 향후 삼성전자 주주환원 정책과 현금배당 규모가 핵심 변수가 될 것”이라고 예상했다.