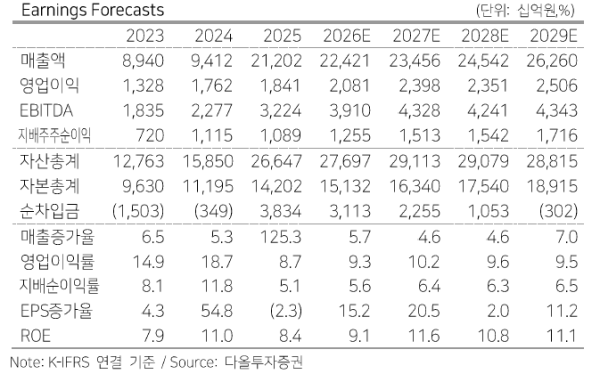

▲한국타이어앤테크놀로지 실적 및 전망치.

다올투자증권은 한국타이어앤테크놀로지(이하 한국타이어)에 대해 벨류에이션 리레이팅 당위성 재점검이 필요하다며 투자의견은 매수, 목표주가는 10만원으로 각각 유지했다고 9일 밝혔다.

유지웅 다올투자증권 연구원은 "최근 한국타이어는 상당한 수준의 체질개선이 진행중인 것으로 판단한다"며 "올해 1분기에 이어 2분기에도 타이어부분은 이익 모멘텀이 유효할 것으로 보인다"고 평가했다.

유지웅 연구원은 "16%의 영업이익률을 기대한다"며 "글로벌 타이어 업체들 중 독보적인 수익성이 재확인될 것으로 기대한다"고 말했다.

유 연구원은 "한국타이어는 2026년 목표 TSR(총주주수익률)을 35%로 설정해, 현재 자동차·타이어 전 유니버스 중 최상위원 안전마진 벨류에이션을 확보했다"며 "2026년 최초로 중간 배당 실시가 예정되어 있어 장기간에 걸쳐 나타날 높은 이익체력을 시사하고 있다"고 분석했다.

그는 "물량 증가는 연내 약 2%에 불화하나, 평균판매단가 상승을 통한 이익확대 전략을 시행 중"이라며 "연초이후 나타난 부타디엔 등 재료비 반등은 하반기에 추가 가격인상으로 전가될 전망"이라고 예상했다.

또한 "하반기 테네시 TBR공장 가동, 유럽 반덤핑 관세 등 국내 피어 중 상대적으로 가장 높은 이익체력을 보유했다"며 "특히 유럽의 경우 동사는 중국산 수입 비중이 가장 적어, 경쟁사 대비 낮은 관세가 적용된다"고 설명했다.