LS증권은 5일 삼성SDI에 대해 전기차(EV)향 배터리 판매 부진과 미국 에너지저장장치(ESS) 시장 경쟁 심화를 반영해 목표주가를 53만1000원으로 제시하고 투자의견은 ‘보유(Hold)’를 유지했다.

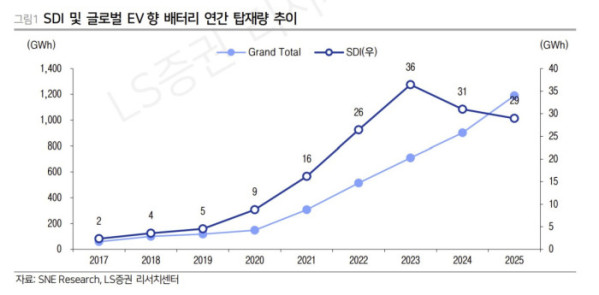

정경희 LS증권 연구위원은 “삼성SDI의 배터리 시장점유율은 2020년 12%에서 올해 1~4월 2%로 크게 하락했다”며 “중국 각형 배터리와의 경쟁 심화에 따른 시장 비중 감소가 재확인됐다”고 설명했다.

정 연구위원은 “신규 모델에서 중국산 각형 배터리 채택이 증가하고 있고, 원통형은 주요 고객사인 리비안 공급이 정체돼 있다”며 “기존 대규모 투자액을 감안하면 향후 전기차향 자산 손상이나 유형자산 폐기 손실 리스크에도 유의해야 한다”고 말했다.

미국 ESS 시장은 기회 요인이지만 전기차 부진을 모두 만회하기는 어렵다는 평가다. 정 연구위원은 “1분기 적자는 전력용 ESS와 인공지능(AI) 데이터센터향 무정전전원장치(UPS)·배터리 백업장치(BBU), 전동공구 개선 등 비전기차 요인 덕분에 축소됐다”고 밝혔다.

다만 미국 ESS 시장에서도 중국 업체들의 영향력은 상당 기간 유지될 것으로 봤다. 그는 “올해부터 해외우려기관(FEOC) 규제와 중국 배터리 관세 인상으로 미국 ESS 시장 중요성이 커지고 있지만, 올해 미국 ESS 시장에서 중국 점유율은 60%를 웃돌 것”이라고 전망했다.

이에 따라 삼성SDI의 미국 ESS 판매량은 완만하게 늘어나겠지만 전기차향 정체 영향을 모두 상쇄하기는 역부족일 것으로 봤다. 전기차향 전고체 배터리 시장 개화 시점이 늦어지고 경쟁이 심화되는 점을 고려해 전고체 가치도 추가로 반영하지 않았다.