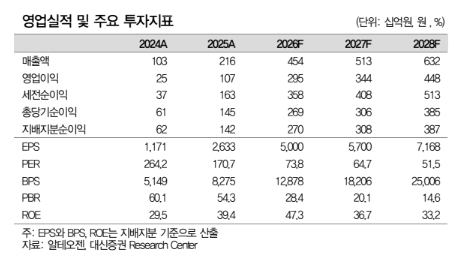

2일 대신증권은 알테오젠에 대해 미국 핵심 특허 리스크 완화가 확인된 가운데 추가 라이선스 계약 체결 가능성이 부각되고 있다고 짚었다. 목표주가 50만원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 36만6000원이다.

홍가혜 대신증권 연구원은 "올해 초 일부 파트너사 로열티율이 시장 기대치를 하회했고, 최근 제약·바이오 섹터 수급 소외가 겹치며 동사 주가가 부진했으나, NDR을 통해 특허 리스크 완화와 추가 라이선스 계약 모멘텀 가시화를 확인했다"고 전했다.

이어 "최근 미국 특허심판원(PTAB)은 동사 파트너사 MSD가 경쟁사 Halozyme에 제기한 특허무효심판(PGR)에서 Halozyme 핵심 특허('600)를 특허불능 판단했고, 미국 특허청은 Halozyme이 동사 공정특허에 제기한 무효심판(IPR)도 심리 개시를 기각했다"며 "두 건 모두 우호적으로 종결되며 미국 내 핵심 IP 리스크가 상당 부분 완화됐다"고 평가했다.

또 "올해 GSK, Biogen 2건의 라이선스 계약이 체결됐으며, 기업 측에 따르면 이후 논의 파트너사가 증가해 현재 10개 이상의 잠재 파트너사와 MTA 기반 논의가 진행 중인 것으로 파악됐다"며 "다수 파트너사와의 논의가 구체화 단계에 있어 올해 중 추가 딜 클로징이 이어질 것으로 예상된다"고 내다봤다.

그러면서 "최근 딜은 품목당 $300M+mid-single digit 선 로열티 수준에서 형성되고 있으며, 다수 Product 묶음 계약 시 대형화 여지가 있다"며 "단일클론항체·이중항체·ADC 등 다양한 모달리티에 적용되고 있으며, 향후 적용 범위 확대가 기대된다"고 말했다.

아울러 "키트루다 SC(Keytruda Qlex)의 미국 초기 판매량이 빠르게 증가하며 세일즈 마일스톤의 본격 유입이 기대된다"며 "이외에도 Dupixent, Imfinzi, Enhertu, Jemperli SC 등이 2029~2030년 순차 상업화되면 연간 로열티 1조원 이상 수취가 기대된다"고 덧붙였다.