유지웅 다올투자증권 연구원은 2일 “6~10월 중 보스턴다이내믹스의 밸류에이션 상승 모멘텀과 함께 현대차 주가 리레이팅이 본격화할 것”으로 전망했다. 소프트뱅크의 BD 지분 변동과 신규 전략적투자자(SI) 및 재무적투자자(FI) 확보 가능성 이를 통한 투자 구체화가 핵심 변수라는 설명이다.

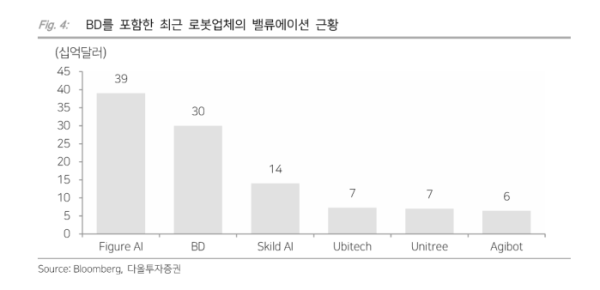

다올투자증권은 2026년 6월을 기점으로 △소프트뱅크의 BD 지분 변동 및 신규 투자자 유치 △BD 지분 확보에 따른 매출 시그널 △BD의 비상장 밸류업과 BD 수익화 전략의 핵심인 현대차 밸류업까지 연결될 수 있다고 봤다. 이미 비상장 시장에서 SI 구문으로 구성된 BD의 경쟁사 피규어AI 기업가치는 2026년 하반기 100조원 안팎까지 거론된다고 덧붙였다.

현대차의 기존 완성차 사업도 우호적이라고 평가했다. 도매판매는 올해 414만9000대, 내년 431만3000대로 늘고, 영업이익은 2026년 3조6600억원, 2027년 3조6500억원 수준을 기록할 것으로 추정했다. 2026년 리베이트 완화와 판매보증비 감소도 수익성 방어에 힘을 보탤 것으로 분석했다.

특히 현대차 미국 재고월수는 2개월대 중후반으로 안정적이고 인센티브 비용도 산업 평균 대비 과도하지 않은 수준이라고 봤다. 미국 판매에서 하이브리드차(HEV) 비중이 꾸준히 높아지고 있는 점도 긍정 요인으로 제시했다.

다올투자증권은 BD 사업의 구체화가 현대차 밸류에이션을 한 단계 끌어올릴 수 있다고 판단했다. 보고서에 따르면 보스턴다이내믹스의 휴머노이드 ‘아틀라스’ 판매가 본격화할 경우 2030년 이후 의미 있는 매출 기여가 가능하고 최근 글로벌 로봇 업체들의 높은 밸류에이션도 현대차 재평가 논리를 뒷받침한다.

유 연구원은 “현대차의 강점은 단순 완성차를 넘어 그룹 차원의 피지컬 AI 밸류체인을 확보하고 있다는 점”이라며 “BD 관련 투자 구체화가 확인되는 국면에서 주가 재평가가 가능할 것”이라고 말했다.