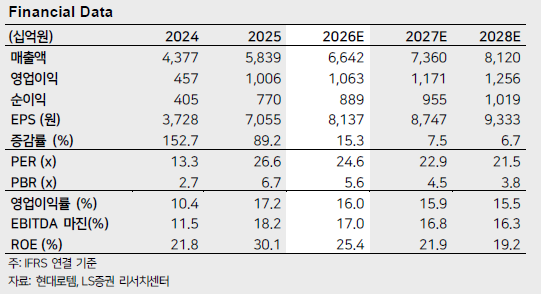

LS증권이 현대로템에 대해 K2 전차의 높은 생산력이 수주 활동에 도움이 될 것이라며 투자의견은 '매수', 목표주가는 33만원으로 각각 유지한다고 밝혔다.

이재광 LS증권 연구원은 "LS증권은 전월 29일 현대로템 공장을 다녀왔다"며 "대지면적 63만 제곱미터의 창원공장은 전차 및 차륜형 장갑차를 만드는 방산공장과 고속열차 및 철도차량을 만드는 철차공장으로 나뉜다"고 설명했다.

이재광 연구원은 "양 공장의 효율적이고 선진적인 생산공정을 보며 K2 전차의 높은 생산력을 이해할 수 있었다"며 "K2 전차의 성능 평가를 관람하며 K2 전차의 뛰어난 성능을 직접 확인할 수 있었다"고 말했다.

이 연구원은 "현대로템은 간담회를 통해 K2 전차의 생산능력이 철차공장의 부지와 생산인력 일부를 전용함으로써 차체기준 월 12대(연 144대)에서 월 15대(연 180대)로 약 25% 증가했다고 밝혔다"며 "이는 사업보고서 상 가동가능시간의 경우 디펜스솔루션 부문은 2023년 대비 약 30% 증가했으며, 레일솔루션 부문은 약 30% 감소했음을 통해서도 유추할 수 있다"고 분석했다.

그는 "참고로 KNDS의 레오파드 2A8 전차 생산량은 현재 연 50-60대로 알려져 있으며 향후 연 100대 이상을 목표로 하고 있다"고 평가했다.

특히 "K2 전차의 높은 생산력은 동사의 적극적인 수주활동에 도움이 될 것으로 판단한다"며 "간담회를 통해 현재 알려진 잠재 수주(폴란드·루마니아·이라크·페루·모로코)외에도 북유럽 국가 및 아시아 국가와도 K2 전차 도입에 대해 논의를 시작한 것으로 밝혔다"고 전했다.

이어 "최근 차세대 전차 사업을 공개한 캐나다에는 RFI(정보공개요청서)를 발송했다고도 밝혔다"고 덧붙였다.