29일 하나증권은 포스코퓨처엠에 대해 향후 포스코퓨처엠의 음극재 생산량은 가파른 증가가를 예상했다. 시가총액 20조원 내외에서는 매수로 대응할 것을 권고했다. 목표주가 29만4000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 23만8000원이다.

김현수 하나증권 연구원은 "미국 정부는 생산보조금(AMPC) 지급 조건으로 MACR(Material Assistance Cost Ratio)을 제시해 중국 배터리 공급망 의존도 축소를 유도하고 있다"며 "MACR은 배터리 생산에 사용되는 양극재, 음극재 등과 같은 직접 재료비 중에서 비(非)PFE의 직접 재료비가 차지하는 비중을 의미한다. 즉, 배터리 공급망의 ‘탈중국화 비율’을 수치화한 개념"이라고 설명했다.

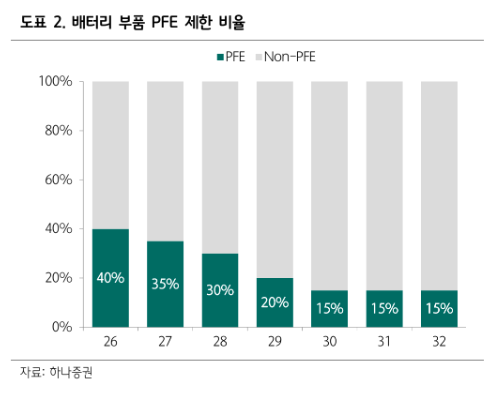

이어 "2026년부터는 MACR 60%(중국산 40% 허용), 이후 매년 5%포인트(p)(2028년에서 2029년은 10%p)를 높여 2030년부터는 MACR 85%(중국산 15% 허용)가 되도록 요구하고 있다"고 짚었다.

그는 또 "ESS LFP 배터리를 생산하는 셀 메이커 입장에서 2029년 이후 MACR 조건 충족(PFE 조달 비중 15% 초과 불가) 위해 흑연 탈중국이 반드시 필요한 상황"이라며 "현재 중국 외 기업 중 배터리 음극재용 흑연을 생산하면서 장기적으로 5만톤 이상 증설 계획을 갖고 있는 기업은 포스코퓨처엠이 유일하다"고 전했다.

그러면서 "이에 따라 향후 포스코퓨처엠이 계획하고 있는 음극재 생산 물량의 실적 기여 가시성은 매우 높다고 판단한다"며 "일각에서는 2030년 이후 AMPC 일몰로 인해 MACR 조항 실효성의 의문을 제기하나, 트럼프가 유일하게 계승한 IRA의 정책이 AMPC라는 점에서도 드러나듯이 제조업 리쇼어링와 관련된 정책은 향후 정파를 막론하게 장기간 지속될 것이라고 판단한다"고 설명했다.

김 연구원은 "따라서 AMPC 일몰 이후에도 유사 규정이 지속되며 흑연 탈중국의 당위를 제공할 것으로 판단한다"며 "리튬 정제련과 같이 최상단 업스트림이 아니라 셀 메이커 입장에서 직접 관리해야 하는 Tier-1 영역이라는 점이 흑연 탈중국의 당위를 더욱 확고하게 만들어주고 있다고 판단한다"고 덧붙였다.