SK증권이 저스템에 대해 IDM 3사 수율 개선 투자 확대 국면 진입에 따른 수주와 매출 인식의 본격화가 전망된다고 29일 밝혔다.

허선재 SK증권 연구원은 "저스템은 반도체 웨이퍼 이송 구간(EFEM/FOUP) 내 습도를 제어해 고객사의 수율 개선에 기여하는 반도체 습도제어 솔루션 업체"라며 "주요 제품은 1세대 N₂ Purge와 2세대 JFS(Jet Flow Straightener)로, FOUP/EFEM 내부 습도를 기존 40~45% 수준에서 1세대 적용 시 5~10%, 2세대 적용 시 1% 수준까지 낮춰 웨이퍼 산화·오염을 방지한다"고 설명했다.

허선재 연구원은 "이는 수율 약 2~3%p 개선을 가능하게 하며 대형 FAB 기준 약 1500 억원 수준 효과가 추정된다"며 "주요 고객사는 삼성전자·SK 하이닉스·마이크론 등 글로벌 IDM 3사이며, 동사는 해당 고객사 내 약 85% 수준의 점유율을 확보한 주력 공급 업체"라고 말했다.

허 연구원은 "지금 저스템에 주목할 만한 이유는 현재 글로벌 IDM 3사는 신규 FAB 투자 확대 국면에서도 실제 양산 극대화까지 시간이 필요한 상황으로, HBM·선단 DRAM 중심의 기존 라인 수율 안정화 투자가 핵심 과제로 부각되고 있다"며 "주요 고객사 내 공급 확대가 본격화되며 사상 최대 실적 경신이 전망되기 때문"이라고 분석했다.

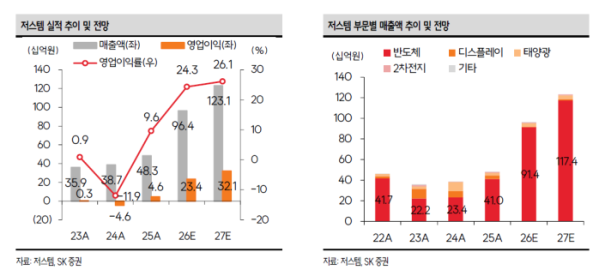

그는 "향후 성장은 신규 FAB 중심의 1세대(N₂ Purge) 공급 확대 이후 기존 라인 내 2세대(JFS) 적용 확산이 더해지며 가속화될 전망"이라며 "이에 따라 반도체 부문 매출액은 25년 410억원에서 올해 964억원, 내년 1231억원으로 고성장할 것으로 추정된다"고 평가했다.

이와함께 "마이크론은 전사 매출의 약 40%를 차지하는 최대 고객사"라며 "대만·싱가포르·일본 등 기존 아시아 FAB 내 1세대 제품 공급이 증가 중인 상황에서 미국 Idaho 신규 FAB 공급까지 본격화되며 가파른 매출 성장이 나타날 전망"이라고 예상했다.

이어 "SK 하이닉스는 M14·M15·M15X·M16 기존 라인 전반에서 수주가 지속 확대되는 가운데 용인 Y1 신규 FAB(1Q27 가동 예정) 공급까지 더해지며 중장기 성장 모멘텀이 강화될 전망"이라며 "삼성전자가 P3·P4·Taylor FAB 중심으로 수주가 본격화되고 있으며, 침투율이 낮았던 P1·P2 및 파운드리 라인으로도 공급이 점진적으로 확대되고 있어 중장기 성장 여력이 가장 큰 고객사로 자리매김할 전망"이라고 덧붙였다.