DS투자증권은 에이피알에 대해 2027년 조 단위 영업이익 달성 기대감과 미용 의료기기 등 사업 영역의 다변화에 따른 실적 레벨업이 가능할 전망이라며 투자의견은 '매수'로 유지하고 목표주가는 61만원으로 상향했다.

조대형 DS투자증권 연구원은 "에이피알은 "2026년에도 고성장 흐름은 이어질 것으로 전망한다"며 "1분기 서프라이즈를 기록한데 이어 2분기 전망도 높아진 컨센서스에 부합하는 실적을 기록할 전망"이라고 말했다.

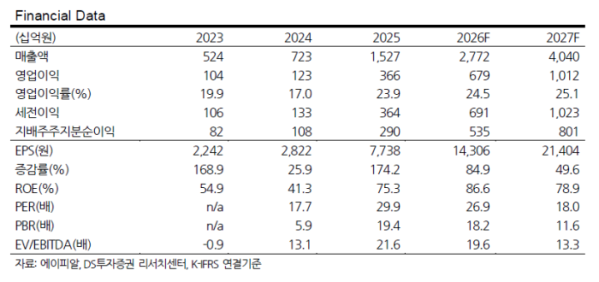

조대형 연구원은 "2분기 매출액을 6689억원, 영업이익을 1634억원으로 추정한다"며 "프로모션이 없었던 4월에도 양호한 판매 흐름이 지속된 것으로 파악된다"고 설명했다.

조 연구원은 "작년까지 7월에 진행됐던 아마존 프라임데이가 6월로 당겨지며 매 분기 주요 프로모션이 하나씩 자리잡게 될 전망으로 상대적으로 실적 기대감이 낮은 2분기에도 높아진 눈높이를 상회할 가능성도 상존한다"면서도" 미국에서의 성장세는 견조하게 유지될 전망이다"이라고 평가했다.

그는 "Ulta를 시작으로 오프라인도 본격적으로 확대 중"이라며 "4월 Target에 입점을 완료했으며 월마트와 코스트코 등 대형 리테일러들로의 입점도 앞두고 있는 것으로 파악되어, 북미 전체에 수천 개 의 매장을 가지고 있는 리테일러들인 점을 감안하면 탑라인 성장이 기대된다"고 예상했다.

또한 "올해는 미국에서의 견조한 성장세에 유럽 진출 효과가 본격 반영될 전망"이라며 "유럽 지역에서 영국, 프랑스, 독일, 스페인, 이탈리아 등 다섯 국가를 시작으로 온 오프라인 채널 동시 확대로 성장세를 이어갈 계획"이라고 분석했다.

이에 "아직 대대적으로 입점한 유럽 오프라인 채널은 세포라가 유일하다"면서도 "각 국가별 대형 리테일러들이 있는 점을 감안하면 유럽에서의 성장세는 이제 시작"이라고 판단했다.

이와함께 "선제적으로 진출했던 영국에서의 아마존과 틱톡샵 등 온라인에서의 구매가 증가하는 추세"라며 "유럽에서의 B2B 매출도 빠르게 성장하고 있어, 2026 매출액 2조7772억원과 영업이익 6787억원은 가시성이 높다"고 전망했다.