대신증권은 28일 LG유플러스에 대해 안정적인 배당 성장과 자사주 매입을 바탕으로 주주환원 확대 여력이 충분하다며 투자의견 ‘매수’와 목표주가 2만원을 유지했다.

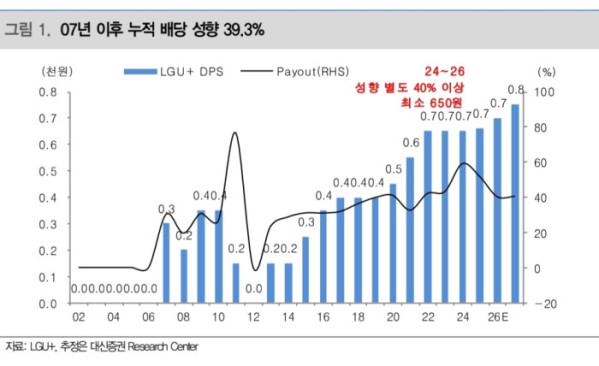

LG유플러스는 2007년 이후 30% 수준의 배당 성향을 유지해왔고, 누적 배당성향은 39.3%에 달한다. 2013년 이후 배당은 꾸준히 상향됐으며, 2021년부터는 중간배당도 시행하고 있다.

김회재 대신증권 연구원은 "2025년 주당배당금(DPS) 660원에 이어 2026년 700원, 2027년 750원, 2028년 830원으로 배당이 점진적으로 확대될 것으로 전망한다"라며 "실적 개선과 이익 연동형 배당정책을 고려하면 안정적이고 꾸준한 배당 상승 흐름이 가능하다"라고 진단했다.

주주환원 정책의 업사이드도 열려 있다는 평가다. LG유플러스는 별도 조정 당기순이익의 40% 이상을 배당하고, 여기에 0~20% 규모의 자사주 매입을 병행하는 정책을 제시하고 있다.

김 연구원은 "올해 자사주 매입 규모를 900억원으로 추정했고, 이를 반영한 총주주환원 규모는 3800억원, 수익률은 5.9% 수준으로 전망한다"라며 "만약 총주주환원율이 목표 상단인 60%까지 확대될 경우 올해 총주주환원 규모는 4300억원, 수익률은 6.7%까지 가능하다"라고 내다봤다.

본업 실적도 개선세가 예상됐다. 대신증권은 LG유플러스의 2026년 매출액을 16조7억원, 영업이익을 1조1750억원으로 추정했다. 이는 전년 대비 각각 3.6%, 31.7% 증가한 수준이다.

김 연구원은 LG유플러스의 IPTV, 인터넷, 기업 간 거래(B2B) 사업이 순조롭게 성장하는 가운데, 가장 중요한 무선 부문의 가입자당평균매출(ARPU) 반등이 주가 상승의 핵심 트리거가 될 것으로 봤다.

이어 "이미 배당정책은 2024~2026년 별도 조정 당기순이익의 40% 이상 배당과 최소 주당배당금(DPS) 650원으로 강화된 상태여서, 실적 개선이 이어지면 주주환원 매력은 더욱 두드러질 수 있다"라고 의견을 제시했다.