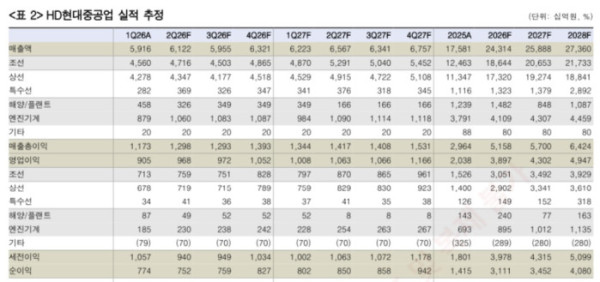

한국투자증권은 HD현대중공업에 대해 투자의견 ‘매수’를 유지하고 목표주가를 117만원으로 상향한다고 27일 밝혔다.

강경태 한국투자증권 연구원은 “추정치 변경 없이 목표 주가수익비율(PER)을 30배로 높여 목표주가를 상향했다”며 “사업 부문 하나하나가 사클리컬의 한계에서 벗어나고 있다”고 설명했다.

HD현대중공업은 소형모듈원자로(SMR) 주기기를 제작한다. 회사는 2024년 미국기계학회로부터 원자력 발전소 기기를 제작하고 설치할 수 있는 자격을 획득했다. 강 연구원은 “이는 HD현대중공업이 원자로 압력용기와 관련 기기를 제작할 수 있다는 의미”라며 “ASME 인증 획득 후 2달째인 2024년 12월 테라파워로부터 실증용 소듐냉각고속로(SFR)의 원통형 압력 용기(RPV)를 수주했다”고 설명했다.

HD현대중공업이 제작 중인 RPV는 미국 와이오밍주의 Kemmerer 유닛(Unit) 1에 공급될 예정이다. 해당 프로젝트는 10 CFR 파트 50 트랙에 따라 올해 3월 9일 미국 원자력위원회로부터 건설 허가 승인을 받은 상태다.

강 연구원은 “SMR 주기기 제작은 해양에너지 부문의 R&R”이라며 “원자로 격납 시스템을 RPV까지 포괄하는 것으로 간주하면 NI(Nuclear Island) 내 주기기 대부분을 턴키로 수주하는 사업”이라고 밝혔다.

그는 “현재 우선 협상 대상자 지위를 획득한 상업용 프로젝트까지 테라파워로부터 수주할 경우 양산 체재를 갖추기 위한 설비 투자와 정밀 주단조품 공급선까지 속도감 있게 확보할 것으로 내다본다”고 말했다.

강 연구원은 “일정한 주기로 수주하지 못하는 해양 플랜트에서 벗어나 성장의 초입에 있는 에너지 인프라 분야의 핵심 주기기 시장에 진출하는 데 큰 의미”라고 설명했다.