SK증권은 SK에 대해 2026년 SK에코플랜트의 실적 개선과 SK에코플랜트의 추가 지분 확보를 통한 지배력 강화를 통한 자회가 가치 상승이 기대된다며 투자의견은 '매수'로 유지하고 목표주가는 80만원으로 상향한다고 27일 밝혔다.

최관순 SK증권 연구원은 "SK에코플랜트는 2024년 11월 에센코어와 SK머티리얼즈에어플러스를 자회사로 편입했다"며 "2025년 12월 SK트리켐, SK머티리얼즈퍼포먼스, SK레조낙, SK머티리얼즈제이엔씨를 편입했다"고 설명했다.

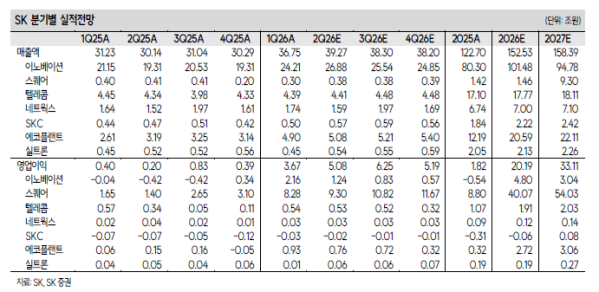

최관순 연구원은 "올해 1분기 실적은 매출액 4.9조원, 영업이익 9314억원를 기록하며 자회사 편입 효과가 본격화되고 있다"며 "특히 반도체 모듈 제조 및 유통(에센코어)을 포함한 Asset Life 부문은 2026년 반도체 가격 상승에 따라 매출과 영업이익이 각각 2.4조원, 7913억원를 기록하며 SK에코플랜트 수익성 개선을 견인했다"고 설명했다.

최 연구원은 "반도체 제조시설을 영위하는 Hi-Tech 부문은 매출과 영업이익이 각각 1.5조원, 539억원으로 흑자 전환했는데 SK하이닉스 CAPEX 증가에 따라 하반기 실적개선세가 이어질 전망"이라며 "2026년 에코플랜트 연간 영업이익은 전년 대비 2.4조원 증가한 2.7조원으로 예상하며 26년 SK 자회사 중 가장 주목해야 한다고 판단한다"고 분석했다.

그는 "최근 정부는 자본시장 체질개선안을 내놓으면서 중복상장에 대해 원칙적으로 금지한다는 입장을 밝혔다"며 "유상증자에 대한 비판적인 평가도 많아진 상황에서 자회사 자금조달을 위해 지주회사 재무구조가 중요해졌다"고 말했다.

특히 "SK 1분기 순부채는 전기 대비 1.3조원 감소했다"며 "또한 현재 진행중인 SK실트론 매각이 완료될 경우 추가적인 재무구조 개선이 예상된다"고 평가했다.

이어 "SK는 지난달 FI가 보유한 SK에코플랜트의 보통주와 전환우선주를 매입(4000억원)해 지분율이 상승(66.7%→ 71.2%)했으며, SK에코플랜트도 잔여 전환우선주를 자사주로 매입(6500억원)함에 따라 SK에코플랜트 상장 가능성은 낮아졌다"며 "2026년 현저한 실적개선이 예상되는 SK에코플랜트에 대한 SK의 지배력 강화는 긍정적 요인"이라고 덧붙였다.