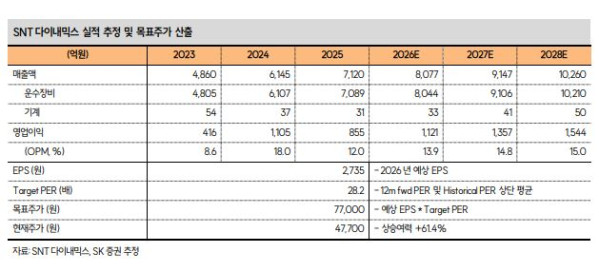

SK증권은 SNT다이내믹스에 대해 투자의견 ‘매수’, 목표주가 7만7000원을 제시한다고 26일 밝혔다.

나승두 SK증권 연구원은 “SNT 다이내믹스는 K 방산의 심장을 완성한 대표업체로, 완성형 무기체계 수출 확대로 인한 낙수효과 및 부체계 직수출이라는 두 개의 성장 축을 갖추는 데 성공했다”고 평가했다.

국내 전차·자주포 파워팩 국산화 및 튀르키예 등 해외 직수출 사례를 토대로 글로벌 방산 공급망(GVC) 안에서 핵심적인 역할을 수행할 것으로 기대했다. 나 연구원은 “목표주가 7만7000 원은 직전 주가 고점 수준이지만, 올해 예상 EPS 기준 PER 약 28 수준에 불과하다”며 “완성형 무기체계 업체들이 수출 성장을 중심으로 약 50배 중후반의 높은 멀티플을 적용받는 것과 비교하면 낮은 수준”이라고 짚었다.

그는 “글로벌 변속기 전문 업체(독일 RENK 등)들도 통상 30배 전후의 멀티플을 적용받고 있다는 점을 감안하면 목표주가는 무리한 수준은 아니라는 판단”이라며 “수출 성장성과 자사주 소각과 같은 추가적인 밸류업 움직임에 대한 기대감을 더한다면 오히려 더 높은 기업 가치 평가가 가능할 것으로 보인다”고 강조했다.

SNT 다이내믹스는 K2 전차, K9 자주포 등 한국군 주력 기동·화력 체계의 동력전달장치 공급 업체다. K 방산이 글로벌 대세로 자리매김한 이후 무기체계 수출 증가와 더불어 폭발적인 실적 성장세를 보였다.

나 연구원은 “지금 이 시점에서 한 번 더 생각해볼 포인트는 크게 세 가지”라며 “첫째, K2 전차 4차 양산분부터 동사의 국산 변속기가 채택되어 완벽한 국산 파워팩 구성이 가능해졌다는 점”이라고 분석했다. 이는 추가적인 수출 과정에서도 강력한 경쟁력으로 작용할 전망이다.

이어 “둘째, K방산의 수출이 지속적으로 확대되고 있다는 점”이라며 “전차와 자주포 등 K 방산 무기체계를 도입하고자 하는 국가들이 동유럽 국가들을 넘어 다변화되고 있다”고 설명했다.

나 연구원은 “셋째, 글로벌 무기체계 업체들과 경쟁하는 완성형 무기체계와 달리 해외 현지 무기체계 업체들과 직접적인 협력 및 수출이 가능하다는 점”이라며 “동력전달장치를 비롯해 국체 표준 규격의 화기·총포 무기체계 등은 우리나라 완성형 무기체계를 통해 충분히 검증됐다”고 말했다.

뿐만 아니라 상업용 중대형 운수 장비 부품 사업부문과의 시너지 등을 통해 전동구동장치(EDU), 전동화 차축 등 차세대 전동화 전술차량에 탑재될 수 있는 다양한 부품까지 개발 중이다. 고부가가치 사업으로의 영역 확대가 빠르게 진행되고 있다는 판단이다.

국내 다수의 방산 부품(부체계) 업체들은 대부분 내수 매출 비중이 높다. 하지만 K 방산의 글로벌 성장 효과를 확실히 누리기 위해서라도, 상대적 수익성 상방 제한(Cap)을 벗어나기 위해서라도 직수출 사업 구조를 갖는 것은 매우 중요한 미션이다. 나 연구원은 “SNT다이내믹스는 검증된 기술력을 바탕으로 확실한 해외 직수출 경험을 보유했고, 그룹 계열사 글로벌 인프라를 활용한 영역 확대가 용이하다는 장점도 있다”며 “더는 조연 아닌 주인공이 될 수 있는 시간이 찾아왔다”고 판단했다.