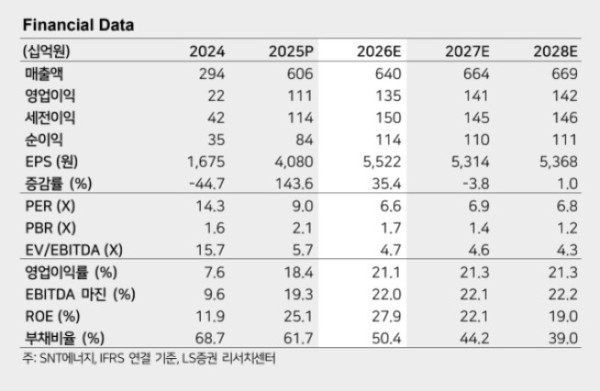

LS증권은 26일 SNT에너지에 대해 연내 미국향 추가 수주가 기대된다며 투자의견 '매수'와 목표주가 7만원을 유지했다. SNT에너지의 전 거래일 종가는 4만3900원이다.

SNT에너지는 올 1분기 매출액 1236억원, 영업이익 228억원을 기록했다. 전년 동기 대비 각각 7.2%, 77.1% 증가한 수준이다.

김세련 LS증권 연구원은 "2024년 역사적 최고치를 기록한 신규 수주에 대한 매출 본격화가 나타나면서 매출 신장에 따른 영업이익 레버리지 효과가 이어지고 있으나, 1분기 계절적 비수기로 직전 분기 대비 매출, 이익은 감소했다"며 "연내 납기 마감인 에어쿨러(Air Cooler) 약 2800억원이 매출로 인식되며 매출 성장에 따른 영업 레버리지로 이익 호조가 지속될 전망"이라고 말했다.

그는 "SNT에너지 투자포인트는 높은 수주잔고를 바탕으로 올해 안정적 실적 성장세, 북미의 공격적인 액화천연가스(LNG) 투자에 따른 수주 우상향, 글로벌 가스발전 증가 따른 배열회수보일러(HRGS) 수요 증가와 수주 본격화로 요약할 수 있겠다"며 "최근 최종투자결정(FID)이 확정된 미국 커먼웰스(Commonwealth) LN, 연내 FID가 예상되는 델핀(Delfin) FLNG를 고려할 때, 올해 수주는 전년 대비 상승 반전을 노려볼만 하다"고 전했다.

이어 "HRSG에서도 공격적인 수주 스탠스를 제시한 상황인 만큼, 알파 모멘텀 역시 기다려진다"며 "동종기업들과의 밸류에이션 갭을 고려할 때 주가는 여전히 매력적인 구간"이라고 덧붙였다.