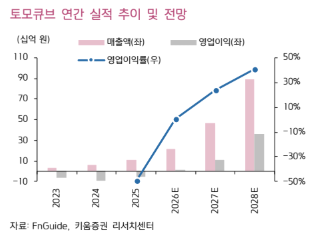

키움증권은 22일 토모큐브에 대해 1분기 실적은 기대치를 밑돌았지만 수주 증가와 현금흐름 개선, 신제품 모멘텀을 고려하면 중장기 성장 방향성은 유효하다고 평가했다. 투자의견 ‘매수’를 유지했고 목표주가는 7만6000원으로 하향했다.

신민수 키움증권 연구원은 "토모큐브의 1분기 매출액은 27억원으로 전년 동기 대비 320.5% 증가했지만 전분기 대비로는 45.0% 감소했고, 영업손실은 19억원을 기록했다"라며 "국내와 아시아 분위기는 좋았지만 유럽과 미주 매출이 크게 줄며 추정치를 하회했는데, 이는 계절적 비수기 영향과 함께 3월 말에 들어온 수주가 실제 매출로 인식되기까지 1~2개월의 리드타임이 필요했기 때문"이라고 설명했다.

대신 수주 흐름은 오히려 개선됐다. 1분기 수주 실적은 48억8000만원으로 전년 동기 대비 283.0%, 전분기 대비 25.8% 증가했다. 신 연구원은 "1분기부터 4개 분기 연속 증가세가 이어지고 있으며, 이번 수주 증분 대부분은 바이오 분야 계약으로 파악됐다"라며 "바이오 현미경이 산업용 제품보다 리드타임이 짧은 만큼 2분기 매출액이 45억원으로 전분기 대비 64.8% 증가할 것"이라고 내다봤다.

현금흐름도 긍정적이다. 토모큐브의 1분기 영업활동 현금흐름은 4억5000만원으로 상장 이후 처음으로 유출이 아닌 유입을 기록했다. 수주 잔액을 소화하는 과정에서 수치가 개선된 것으로, 1분기 말 기준 현금성자산은 295억원까지 늘었다. 키움증권은 이를 바탕으로 향후 4~5년간 회사를 정상 운영할 수 있는 재무 체력을 확보했다고 평가했다.

향후 모멘텀도 남아 있다. 신 연구원은 "글로벌 빅파마와 진행 중인 협업은 9월 마무리 이후 연내 관련 데이터 논문 투고로 이어질 예정이며, 현재 2대의 신규 장비 시제품도 판매한 상태이며 비바이오 부문에서도 4분기 반도체·유리기판·디스플레이 분야 품질 테스트 진입이 예정돼 있다"라며 "목표주가 하향 조정은 금리 상승으로 인한 할인율이 올라 EPS 전망치의 현재 가치가 하락했을 뿐 펀더멘털 훼손이 아니다"라고 설명했다.