총급여 7억원 땐 세율 42% 적용…원천징수 뒤 잔액 지급

삼성전자 직원이 연봉 1억원에 성과급 6억원을 추가로 받을 경우 근로소득세 결정세액이 2억4719만원으로 늘어나는 것으로 나타났다. 성과급이 현금이 아닌 자사주 형태로 지급되더라도 근로소득에 합산돼 누진세율이 적용되기 때문이다.

국세청은 21일 삼성전자 성과급 과세와 관련해 연봉 1억원인 근로자가 성과급 6억원을 추가로 받는 경우를 가정한 세액 산정 예시를 제시했다. 앞서 삼성전자 노사는 기존 OPI(초과이익성과급) 제도를 유지하면서 반도체(DS) 부문에 사업성과의 10.5%를 재원으로 하는 특별경영성과급을 신설하기로 잠정 합의했다.

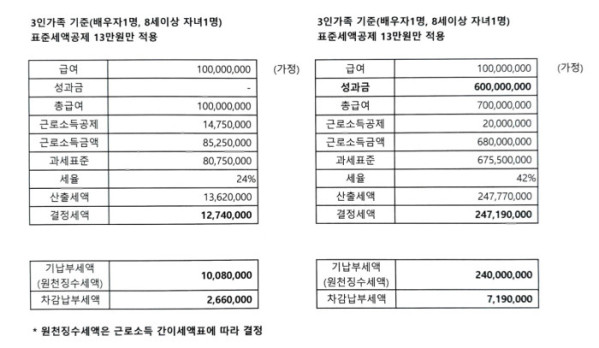

이번 세액 산정은 배우자 1명과 8세 이상 자녀 1명을 둔 3인 가족을 기준으로 이뤄졌다. 공제 항목은 표준세액공제 13만원만 반영했으며, 지방소득세는 제외했다.

연봉 1억원만 받는 경우 총급여는 1억원이다. 근로소득공제 1475만원을 제외한 근로소득금액은 8525만원, 과세표준은 8075만원으로 계산된다. 이 경우 적용 세율은 24%이며 산출세액은 1362만원이다.

표준세액공제를 반영한 결정세액은 1274만원이다. 이미 낸 세금으로 가정한 기납부세액 1008만원을 제외하면 연말정산 때 추가로 내야 할 차감납부세액은 266만원이다.

반면 연봉 1억원에 성과급 6억원을 더해 총급여가 7억원이 되면 세 부담은 크게 늘어난다. 근로소득공제는 2000만원, 근로소득금액은 6억8000만원으로 산정된다. 과세표준은 6억7550만원까지 올라가고 적용 세율도 42%로 높아진다.

이 경우 산출세액은 2억4777만원, 결정세액은 2억4719만원이다. 원천징수세액 2억4000만원을 이미 낸 것으로 보면 추가로 내야 할 차감납부세액은 719만원이다.

핵심은 성과급의 지급 방식이 아니라 소득의 성격이다. 성과급은 근로 제공의 대가로 지급되는 금액인 만큼 근로소득에 포함된다. 세후 지급분을 자사주로 받더라도 성과급 자체는 기존 급여와 합산돼 누진세율을 적용받는다.

다만 이번 계산은 특정 조건을 단순화한 예시다. 실제 세액은 부양가족 수와 의료비·교육비·기부금 공제, 주택자금 공제, 이미 납부한 세액 등에 따라 달라질 수 있다.