대신증권은 CJ에 대해 투자의견 '매수'와 목표주가 26만원을 유지한다고 밝혔다.

19일 이경연 대신증권 연구원은 "코스피 지수의 상승에도 CJ ENM, CJ프레시웨이 등 상장 자회사의 주가 부진으로 순자산가치(NAV) 증가가 크지 않다"며 "그럼에도 올리브영의 글로벌 진출과 자사주 향방이 변수"라고 설명했다.

올해 1분기 CJ는 전 계열사의 매출 증가에도 불구하고 수익성이 악화하는 모습을 보였다. 연결 기준 매출액은 전년 동기 대비 8.0% 증가한 11조4512억원으로, 대신증권의 추정치와 시장 전망치(컨센서스)를 소폭 웃돌았다. 다만 영업이익은 13.2% 감소한 4607억원으로 시장 전망치(컨센서스)를 하회했다.

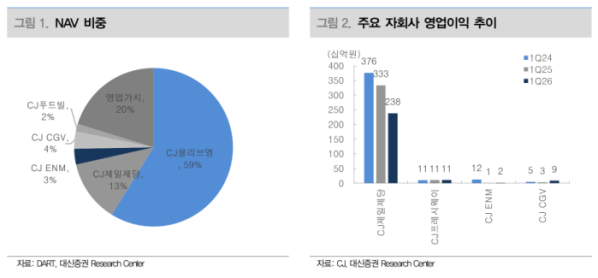

주요 연결 자회사별 실적을 보면 CJ제일제당은 매출액 7조1000억원으로 전년 동기 대비 6.0% 증가했으나 영업이익은 2381억원으로 17.2% 감소했다. CJ ENM은 매출액 1조2000억원으로 전년 동기 대비 16.8%, 영업이익은 15억원으로 114.3% 증가했다. CJ올리브영은 매출액 1조5000억원으로 전년 동기 대비 24.5% 상승했다.

이 연구원은 "CJ올리브영은 외국인 국내 유입(인바운드) 매출의 고성장과 온라인 비중 확대(33.1%)로 성장 모멘텀을 견조하게 유지하고 있다"며 "2분기부터 미국 오프라인과 온라인 글로벌 진출이 본격화돼 기업가치 재평가(트리거)의 계기가 될 것"이라고 평가했다.

CJ는 자사주 7.3%를 보유하고 있어 제3차 상법 개정에 따른 소각 의무화 대상이다. 그는 "다만 이번 주주총회에서 소각 대신 "자기주식의 보유 또는 처분에 관한 규정”을 신설하는 방향으로 정관을 변경한 점은 주목할 만하다"며 "2026년 신규 배당 정책이 발표될 예정으로 자사주 처리 방향이 주가의 변수로 작용할 전망"이라고 내다봤다. 그러면서 "CJ 순자산가치(NAV)의 59%를 차지하는 CJ올리브영의 기업가치 평가(밸류에이션) 변화가 향후 지배구조 논의와 맞물릴 가능성에 주목한다"고 짚었다.