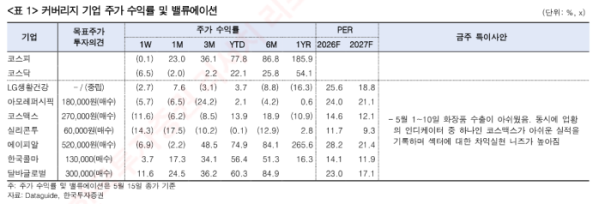

한국투자증권은 18일 화장품 업종에 대해 단기적으로 수출 데이터 둔화와 투자심리 위축이 이어지고 있지만, 주도주 중심의 접근 전략은 여전히 유효하다고 분석했다. 최선호주로는 에이피알과 한국콜마를 제시하며 투자의견 ‘비중확대(Overweight)’를 유지했다.

이날 한국투자증권 ‘화장품 수출데이터 반등을 기다리며’ 보고서에 따르면 5월 1~10일 화장품 수출은 조업일수 기준 전년 동기 대비 13.1% 증가했지만 전월 대비로는 19.1% 감소했다. 특히 미국과 일본 수출이 각각 10.5%, 21.7% 감소하며 기대를 밑돌았다.

미국과 일본 수출 부진은 현지 유통업체들의 재고 조정과 브랜드사들의 선제적 물량 대응, 아마존 프라임데이 일정 변경 영향 등이 복합적으로 작용한 결과로 분석됐다. 올해 아마존 프라임데이가 기존 7월에서 6월로 앞당겨진 점도 수출 흐름에 영향을 준 것으로 추정됐다.

단기 수출 흐름은 다소 둔화됐지만 연간 기준 성장 흐름은 여전히 견조하다는 평가다. 실제 올해 1~4월 화장품 수출은 전년 동기 대비 18.6% 증가하며 지난해 연간 증가율 10.4%를 크게 웃돌았다.

중국 수출 회복 여부도 핵심 변수로 꼽혔다. 현재 전체 화장품 수출 가운데 중국 비중은 약 18% 수준인데, 시장 기대치가 낮은 상황에서 중국향 수출이 반등할 경우 전체 수출 증가율 역시 예상보다 빠르게 개선될 가능성이 있다는 분석이다.

최근 화장품 업종 투자심리는 다소 위축된 상태다. 코스맥스 실적 부진 여파로 업황 우려가 커진 가운데 화장품 섹터 전반의 주가 조정이 나타나고 있기 때문이다. 여기에 유통 업종 중심의 수급 쏠림 현상도 화장품 업종 상대 수익률에 부담 요인으로 작용하고 있다는 설명이다.

그럼에도 주도주 중심 전략은 유효하다는 평가다. 에이피알은 글로벌 시장 내 브랜드 경쟁력과 높은 성장성을 기반으로 섹터 내 상대적으로 양호한 주가 흐름이 기대된다는 분석이다.

한국콜마 역시 투자 매력이 높게 평가됐다. 1분기보다 2분기 실적 개선 가능성이 높고 고객사 수주 흐름도 견조하게 이어지고 있기 때문이다. 최근 달바글로벌과 함께 실적 안정성이 부각되며 업종 내 차별화 흐름을 나타내고 있다는 설명이다.

김명주 한국투자증권 연구원은 “화장품 수출 데이터 반등 시점을 단기적으로 예측하기는 어렵지만 연간 흐름 자체는 여전히 양호하다”며 “투자심리가 위축된 구간에서는 에이피알과 한국콜마 같은 주도주 중심 접근이 유효하다”고 내다봤다.