NH투자증권은 CJ대한통운에 대해 투자의견 '매수'를 유지했으나, 목표주가는 기존 대비 8% 하향한 14만2000원으로 조정했다.

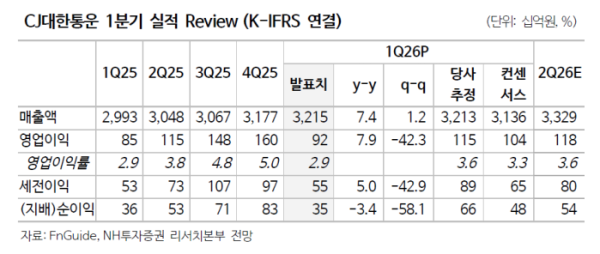

14일 정연승 NH투자증권 연구원에 따르면 CJ대한통운의 1분기 실적은 외형 성장에도 불구하고 수익성 면에서 시장 기대치를 밑돌았다. 1분기 매출액은 전년 동기 대비 7.4% 증가한 3조2100억원, 영업이익은 7.9% 늘어난 921억원을 기록했다.

정 연구원은 "물동량이 늘어나고 시장 점유율이 오르는 추세는 여전히 유효하다"면서도 "서비스와 기술력의 격차를 바탕으로 점유율이 계속 오르고 있지만, 비용이 늘어나면서 물량이 늘어날수록 단위당 고정비가 줄어 이익이 커지는 효과(이익 레버리지 효과)가 나타나는 시점은 뒤로 밀렸다"고 분석했다.

택배 부문에서는 물동량의 성장세가 확인됐다. 1분기 택배 물동량은 전년 대비 12.6% 증가하며 시장 전체 성장률(4.0%)을 크게 상회했다. 다만 정 연구원은 "평균판매단가(ASP)는 전년 대비 3.7% 하락했는데, 이는 점유율을 확보하기 위해 가격 정책을 유지한 영향이다"라고 덧붙였다.

글로벌 사업부와 계약물류(CL) 부문은 명암이 갈렸다. 글로벌 부문은 북미와 태국 등 신규 고객사 유치로 영업이익이 전년 대비 53% 급증한 반면, CL 부문은 전쟁에 따른 일시적 비용 상승과 매출 성장 정체로 이익이 9.3% 감소했다.

정 연구원은 목표주가 하향의 이유로 비용 부담 증가를 꼽았다. 그는 "기대했던 대로 물동량이 늘어나는 것은 확인됐으나, 서비스를 고도화하기 위한 투자가 늘어나고 전쟁으로 인한 비용 부담이 증가한 점을 반영했다"며 "이에 따라 이익이 본격적으로 늘어나는 시점을 기존 연초에서 하반기로 조정했다"고 밝혔다. 2분기에도 전쟁 여파로 약 80억원의 추가 비용이 예상되지만, 하반기 가격 인상을 통해 이를 만회할 수 있을 것이라는 관측이다.

마지막으로 정 연구원은 "경쟁사 대비 서비스와 기술 격차가 계속 벌어지고 있어 하반기 실적 개선 가능성은 여전히 열려 있다"며 "하반기에 실적이 좋아지는 모습을 확인하며 긍정적인 시각으로 접근할 수 있다"고 제언했다.