증권·비증권형 토큰 구분 제시…韓 기본법 공시 체계 논의에 영향

스테이킹 보상 ‘무상분배’로 분류…국내 과세 기준 세분화 쟁점 부상

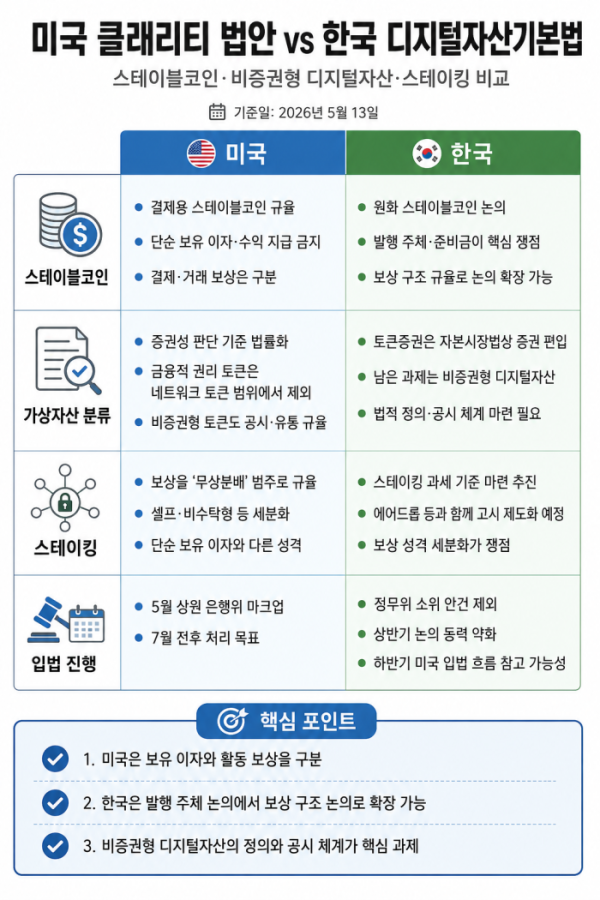

미국 상원 은행위원회가 가상자산 시장 규제 명확화를 위한 ‘클래리티(CLARITY) 법안’ 전문을 공개하면서 국내 디지털자산기본법 논의에도 영향을 줄 전망이다. 국내 논의가 사실상 하반기로 넘어간 만큼, 이르면 7월로 예정된 미국 입법 과정에서 구체화하는 규율이 향후 기본법 설계의 주요 참고 기준이 될 것으로 보인다.

13일 가상자산업계에 따르면 미국 상원 은행위원회는 전일 마크업(법안 심사 및 수정)을 앞두고 클래리티 법안 전문을 공개했다. 클래리티 법안은 그동안 불명확했던 가상자산 시장 규제 체계를 법률로 정비하는 내용을 골자로 한다.

법안은 결제용 스테이블코인을 대상으로 예금처럼 단순 보유만으로 이자나 수익을 지급하는 구조를 금지했다. 스테이블코인이 은행 예금을 대체하는 수신 기능으로 확장되는 것을 차단하려는 취지로 풀이된다. 다만 결제·거래 과정에서 발생하는 보상은 단순 보유 이자와 구분할 여지를 남겼다.

이 같은 접근법은 국내 논의와도 맞닿는다. 한국금융연구원은 최근 보고서에서 스테이블코인 활성화에 따른 예금 이탈과 은행 신용공급 위축 가능성을 언급했다. 특히 이자 지급이나 이와 실질적으로 동일한 혜택이 제공될 경우 예금 감소 압력이 커질 수 있다고 지적했다. 업계에서는 국내 디지털자산기본법 논의도 발행 주체 규율을 넘어 보상 구조 규율로 확장될 가능성이 크다고 본다.

클래리티 법안은 그동안 미국 증권거래위원회(SEC)와 상품선물거래위원회(CFTC) 간 관할 다툼의 핵심으로 꼽힌 가상자산의 증권성 판단 기준도 법률로 정리했다. 지분·배당·청산권·이자청구권 등 금융적 권리가 붙은 토큰은 증권성 판단 대상으로 두고, 비증권형 토큰에도 공시·유통 규율을 적용해 증권법 밖 별도 디지털 자산 공시 체계로 편입하는 방향이다.

한국은 토큰증권을 자본시장법상 증권으로 편입한 상황이다. 토큰증권 도입을 위한 전자증권법·자본시장법 개정안은 1월 국회 본회의를 통과했으며, 토큰증권은 분산원장에 발행·유통 정보를 기재·관리하는 자본시장법상 증권으로 정의됐다. 이에 따라 향후 디지털자산기본법에서는 자본시장법 밖에 남는 비증권형 디지털 자산의 법적 정의와 공시 체계 마련이 쟁점으로 떠오를 전망이다.

법안은 스테이킹(예치)을 통한 네트워크 토큰 보상을 ‘무상분배’ 범주에 포함해 단순 보유 이자와 다른 성격의 보상으로 다뤘다. 셀프 스테이킹, 제3자를 통한 비수탁형 스테이킹 등 서비스를 나눠 규율한 점도 특징이다. 스테이킹 보상을 일률적인 투자수익으로 보기보다, 네트워크 검증·운영 기여에 따른 보상인지 수탁·운용 서비스에서 발생한 수익인지 구분해야 한다는 취지로 해석된다.

이는 국내 스테이킹 과세 기준 마련에도 시사점을 준다. 문경호 기획재정부 소득세제과장은 최근 한 토론회에서 “스테이킹, 에어드롭 등 다양한 가상자산 거래 과세 기준은 국세청 고시를 통해 제도화할 예정”이라며 “어떤 방식으로 어디까지 과세할지, 소득 금액을 어떻게 계산할지 상세하게 마련할 것”이라고 밝혔다.

한편 국내 디지털자산기본법 논의는 아직 속도를 내지 못한다. 여야 모두 기본법 제정 필요성에는 공감한다는 의사를 지속해서 밝혀왔지만, 전일 열린 국회 정무위원회 법안심사제1소위원회 안건에서 디지털자산기본법이 빠지면서 상반기 내 논의 동력은 약해졌다. 미국이 5월 상원 은행위 마크업을 거쳐 7월 전후 처리를 목표로 하는 만큼, 국내에서도 하반기 미국 입법 흐름을 참고해 법안 체계를 구체화할 가능성이 커졌다.