(출처=KB증권)

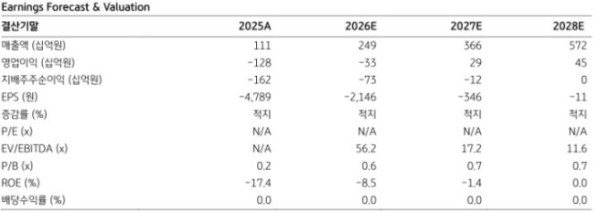

KB증권은 12일 더블유씨피에 대해 에너지저장장치(ESS)향 분리막 출하 확대에 따른 가동률 회복이 전망된다며 투자의견 '매수'를 유지하고, 목표가를 기존 2만원에서 2만4000원으로 20% 상향했다. 더블유씨피의 전 거래일 종가는 1만5750원이다.

더블유씨피는 올 1분기 매출액 429억원, 영업손실 205억원을 기록하며 컨센서스에 부합했다. 이창민 KB증권 연구원은 "분리막 판매량이 전분기 대비 58% 증가했는데, 전방 고객 재고조정 종료 및 유의미한 수준의 유상 샘플 판매로 전기차(EV)향 분리막 판매량이 늘어났다"며 "니켈·코발트·알루미늄(NCA) ESS향 분리막 출하도 확대되었으며, 배터리백업유닛(BBU)과 파워툴 등 소형전지향 판매도 회복됐기 때문"이라고 전했다.

그는 "리튬인산철(LFP) ESS향 출하가 시작됨에 따라 더블유씨피의 실적은 드라마틱한 개선세를 보일 것으로 기대된다"며 "올해 분리막 판매량은 전년 대비 120% 증가한 3억3000만제곱미터를 기록할 것으로 예상되는데, 전년 대비 증가한 물량의 대다수가 ESS향으로 판매될 것"이라고 추정했다.

특히 "내년부터는 북미 전기차 업체의 4680 배터리향 공급도 시작될 것으로 예상되므로 가동률 정상화에 따른 수익성 회복세가 전망된다"며 "반면, 밸류에이션은 여전히 저평가돼 있으므로 향후 긍정적인 주가 흐름이 기대된다"고 말했다.