(한화투자증권)

8일 한화투자증권은 LG에 대해 상장사 지분가치 상향에 따라 목표주가를 12만6000원으로 상향하고 투자의견 '매수'를 유지했다. 전 거래일 종가는 10만4600원이다.

이진협 한화투자증권 연구원은 "올해 1분기 광화문빌딩 매각으로 임대수익이 전년 동기 대비 -19% 감소하기는 했으나, 상표권 수익, 배당수익 등은 안정적 흐름을 이어갔다"며 "주요 연결 종속회사인 LG CNS는 클라우드 서비스 용역 증가 등에 힘입어 안정적 실적 성장 흐름을 이어나갔다"고 말했다.

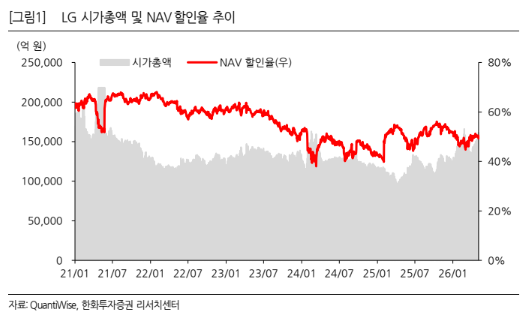

이어 "지분법이익이 2515억원을 기록하며 부진했는데, 화학계열 자회사 실적 부진과 지난해 전자·화학 등 자회사 지분 염가매입에 따른 지분법손익 기저효과 영향이었다"며 "엑사원 확장에 따른 순자산 가치(NAV) 할인율 축소를 전망한다"고 내다봤다.

그는 "인공지능(AI) 파운데이션 모델인 엑사원의 개발을 지주사 중심으로 진행 중인 가운데 지주사 차원에서의 엑사원의 개발 및 고도화를 진행함으로서 향후 자회사들이 추진 중인 다양한 AI 사업 확장을 지지해줄 수 있을 것으로 전망한다"며 "주요 모멘텀이 될 이벤트는 현재 진행 중인 소버린 AI 파운데이션 프로젝트(국가대표AI)가 될 전망이다. 1차 평가에서는 종합 1위를 기록했으며, 2차 평가는 7월 중에 진행될 것으로 보인다"고 점쳤다.