한국투자증권은 카카오페이에 대해 투자의견 '중립'을 유지했다.

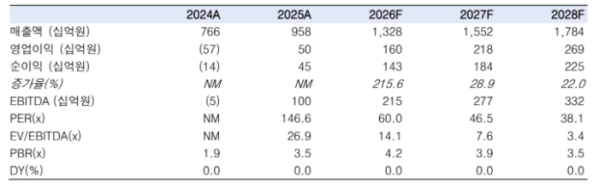

7일 정호윤 한국투자증권 연구원은 카카오페이에 대해 "1분기 매출액은 지난해 같은 기간보다 41.7% 증가한 3003억원, 영업이익은 630.9% 증가한 322억원을 기록하며 시장 전망치(컨센서스)를 웃돌았다"며 "금융 서비스 매출 비중이 확대됨에 따라 매출액 대비 수수료 비중이 35%까지 하락하며 수익성 개선이 이어지고 있는 결과"라고 설명했다.

그에 따르면 금융사업부 매출액이 1459억원을 기록하며 처음으로 결제사업부 매출 규모를 추월했다. 국내 주식 거래대금 급증으로 투자 서비스 매출이 전년 대비 137% 증가했고, 보험 서비스 또한 상품군 다각화와 데이터 판매 확대로 78% 성장했다. 또한 온라인 비계열사(non-captive) 관련 매출이 24% 성장하며 결제 사업 부문의 전체 성장을 견인했다.

정 연구원은 카카오페이의 실적 개선세가 예상보다 빠르게 진행될 것으로 내다봤다. 그는 "주식 시장의 호황으로 카카오페이증권이 2분기 이후에도 실적 성장을 견인할 것"이라며 "실제로 1분기 카카오페이증권 영업이익은 236억원을 기록하며 전년 동기 대비 574.3%, 전 분기 대비 28.3% 증가했다"고 분석했다.

다만 정 연구원은 현재 카카오페이의 밸류에이션은 부담스러운 수준이라고 평가했다. 그는 "상승 모멘텀 측면에서 주식을 매수하는 접근은 가능하겠으나 밸류에이션은 여전히 부담스럽다"며 "글로벌 핀테크 평균 주가수익비율(PER) 대비 카카오페이의 PER은 매우 높은 수준"이라고 평가했다.

아울러 "카카오페이증권의 이익 기여도가 높아지면서 향후 증권업계와의 기업 가치 비교가 본격화될 경우, 현재의 높은 기업 가치에 대한 설명력이 더 낮아질 수 있다"며 투자의견 '중립'을 유지한 배경을 밝혔다.