대신증권은 7일 심텍에 대해 소캠2 매출의 본격화가 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 6만원에서 10만5000원으로 75% 상향했다. 심텍의 전 거래일 종가는 9만3800원이다.

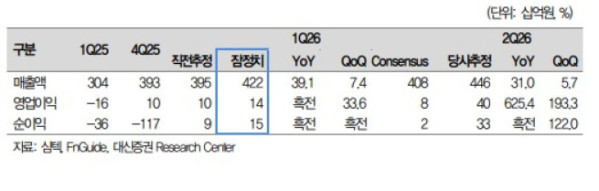

심텍은 올 1분기 매출액 4224억원, 영업이익 137억원을 기록했다. 매출액은 전년 동기 대비 39.1% 증가했고, 같은 기간 흑자로 전환했다. 영업이익은 컨센서스인 97억원을 웃돌았다.

박강호 대신증권 연구원은 "1분기 실적 호조는 원·달러 환율 상승 및 서버향 메모리모듈의 매출 증가, 믹스 효과로 호조를 보였다"며 "2분기도 멀티칩패키지(MCP) 중심의 MSAP군 매출 증가 및 비중 확대로 영업이익률이 추가로 개선되면서 영업이익은 402억원을 전망한다"고 말했다. 이어 "전사적으로 MSAP 매출 비중은 59%로, 직전 분기 대비 2%포인트 개선되면서 고정비 절감, 믹스 효과가 예상된다"며 주"요 원자재 가격 상승의 일부도 판매가격에 반영된 점도 긍정적 요인"이라고 짚었다.

박 연구원은 "서버향 메모리 모듈의 성장은 지속될 것"이라며 "메모리 3사가 서버향에 집중 및 DDR5 비중 확대, 그리로 사양의 상향으로 층 수가 동반 확대되면서 양호한 수익성을 유지할 것"이라고 전했다. 또한 "높은 수익성을 예상한 소캠2 매출이 올 1분기 시작되면서 2분기 확대가 예상된다"고 전했다.

그는 "올해 소캠2 매출은 약 1100억원으로 추정한다"며 "메모리 3사내 최대의 공급 점유율을 예상하며, 올해 연간 영업이익은 1404억원으로 전년 대비 1083% 증가할 전망"이라고 말했다.