LS증권은 현대오토에버에 대해 투자의견 ‘매수’, 목표주가 59만원을 유지한다고 6일 밝혔다.

이병근 LS증권 연구원은 “현재 주가는 12개월 선행 주가수익비율(PER) 기준 52배 수준으로 단기 밸류에이션 부담이 존재하는 구간이나 향후 모멘텀에 집중할 필요가 있다”고 분석했다.

그는 “로봇 훈련소 RMAC과 생산 법인 로보틱스 아메리카 등 신규 공장 증설, AI 데이터센터 구축 사업에서 현대오토에버의 IT 시스템 구축 역할은 필연적”이라고 강조했다.

이 연구원은 “아틀라스 연간 생산량을 3만대로 가정했을 때 현대오토에버의 로봇 관련 매출은 약 1조6000억원, 매출총이익은 1940억원 수준으로 추정된다”고 짚었다. 이어 “아틀라스 생산 전 IT 인프라 구축과 이후 AS 수요까지 고려하면 이익 규모는 더 커질 것”이라고 예상했다.

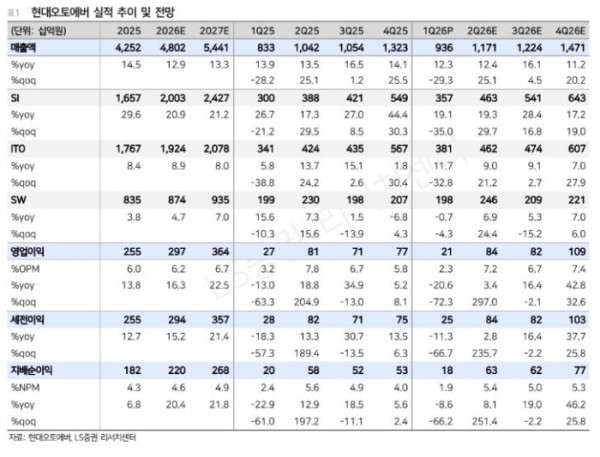

1분기엔 매출액 9357억원, 영업이익 212억원을 기록하며 시장 기대치(컨센서스)를 밑돌았다. 부문별 매출액은 SI와 ITO는 각각 전년 동기 대비 19.1%, 11.7% 증가했으나 차량SW는 0.7% 감소했다.

이 연구원은 “엔터프라이즈 부문의 일부 계약(약 200억원 규모)이 2분기로 이연됐고, AWS 클라우드 내부 사용료와 R&D 투자 확대로 인한 판관비 증가로 수익성이 악화했다”고 설명했다.

그룹사 내 차세대 ERP 전환이 2028년까지 예정돼 있으며, SDF 전환 본격화로 인해 엔터프라이즈 부문 성장은 지속할 것으로 전망했다. 이 연구원은 “2분기 이뤄질 단가 인상과 이연 매출 인식으로 수익성은 분기 대비 4.9% 개선될 것”이라고 내다봤다.

차량SW 부문 GPM은 9.7%를 기록했다. 이 연구원은 “미국 관세 영향과 유럽 시장 내 가격 경쟁 심화로 내비게이션 채택률이 하락하면서 수익성은 악화하고 있다”며 “다만 수익성이 낮은 내비게이션을 줄이고 인포테인먼트 소프트웨어로 다변화하는 과정에 있어 하반기로 갈수록 믹스 개선 효과가 본격화할 전망”이라고 예상했다.