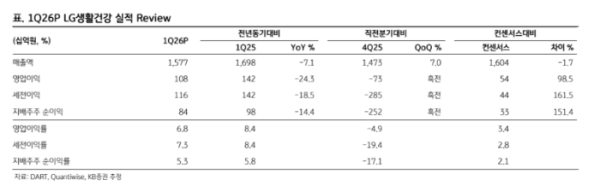

4일 KB증권은 LG생활건강에 대해 올해 1분기 영업이익 서프라이즈를 기록한 가운데 2분기는 보수적인 접근이 필요하다고 판단했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 25만4000원이다.

손민영 KB증권 연구원은 "올해 1분기 매출액은 대체적으로 컨센서스에 부합했다"며 "영업이익은 전년 대비로는 24.3% 감소했으나, 전분기 대비는 흑자 전환하며 서프라이즈를 기록했다"고 전했다.

그는 "이는 면세 채널 수익성이 10%대로 회복했고, 중국에서 비용 감축이 진행되며 흑자를 기록했고, 북미에서 LG 브랜드들의 선방으로 적자가 축소됐기 때문"이라며 "반면 LG생활건강은 사업부 개편에 따라 부문별 브랜드 재분류를 실시했다. 기존 HDB 부문에 있던 닥터그루트, 유시몰, 피지오겔, 도미나스 등의 브랜드가 뷰티 부문으로 편입됐다"고 말했다.

손 연구원은 "1분기 면세 매출액이 예상 대비 선방했으나, 2분기는 더후 주력 라인 위주 강도 높은 물량 조정 진행중"이라며 "관광객 트래픽 변수도 있기에 10%대 수익성을 보장하기는 어렵다"고 짚었다.

그러면서 그는 "2분기 중국에서도 흑자 유지는 어려울 것으로 판단한다"며 "신제품인 더후 천기단 3세대 프로모션이 집중되고 있고, 6.18 행사 대응을 위한 마케팅비 증가로 비용 부담 확대될 것으로 보이기 때문"이라고 분석했다.

아울러 "북미 닥터그루트 중심 LG 브랜드의 고성장세로 적자 부담이 완화되는 점은 긍정적"이라면서도 "다만, 북미, 일본에서 여전히 인수법인 부진 부담이 지속되고 있고, 브랜드 확장을 위한 마케팅비 증가 추세로 큰 폭의 수익성 개선은 기대하기 어려울 전망"이라고 내다봤다.

또 "HDB, 음료 부문은 국내 대형 유통업체 영업 중단 및 전쟁으로 인한 원가 상승으로 비용 부담은 지속될 것"이라고 덧붙였다.