NH투자증권은 4일 DL이앤씨에 대해 주택 부문 수익성 개선이 이어지는 가운데 소형모듈원자로(SMR) 사업 가시성 확대가 중장기 밸류에이션 상승 요인으로 작용할 것으로 분석했다. 투자의견 ‘매수’를 유지하고 목표주가 14만원을 제시했다.

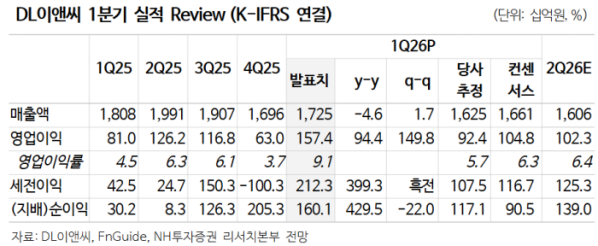

NH투자증권 ‘DL이앤씨 본업 안착과 SMR’ 보고서에 따르면 1분기 영업이익은 1574억원으로 전년 대비 94.4% 증가하며 시장 기대치를 크게 상회했다. 주택 부문 호조가 실적을 견인한 가운데 주택·건축 매출총이익률(GPM)은 20% 수준까지 상승하며 수익성 개선 흐름이 뚜렷하게 나타났다.

주택 사업의 안정성이 핵심 투자 포인트로 부각된다. 2024년 이후 주택 공정 가속화 영향으로 수익성이 빠르게 개선되고 있으며, 2026년에도 주택·건축 GPM은 18%대를 유지할 것으로 전망된다. 착공 물량은 감소세를 보이지만 이미 확보된 프로젝트 중심으로 수익성이 유지되는 구조다.

플랜트 부문은 단기적으로 일부 부담 요인이 존재한다. 지난해 하반기 발생한 설계 변경 영향이 상반기까지 이어지며 실적 변동성이 나타날 가능성이 있다. 다만 외환이익과 지분법이익, 소송 관련 일회성 이익 등이 반영되며 전사 실적은 견조한 흐름을 유지하고 있다.

중장기 성장 동력으로는 SMR 사업이 꼽힌다. DL이앤씨는 미국 X-energy와 협력을 확대하고 있으며, 현재 컨벤셔널 아일랜드 표준 설계를 진행 중이다. 핵심 설비가 포함된 뉴클리어 아일랜드 설계 수주도 연내 추진 중으로, 사업 가시성이 점차 높아지고 있다. 회사는 X-energy 지분 약 1.17%를 보유하고 있으며, 최근 상장에 따른 지분 가치 상승도 기대되는 상황이다.

실적 전망 역시 개선 흐름이 이어질 것으로 보인다. 매출은 2026년 다소 감소한 이후 2027년부터 다시 성장 국면에 진입할 것으로 예상되며, 영업이익은 지속적으로 증가해 수익성 중심의 성장 구조가 강화될 전망이다. 실제 영업이익은 2026년 5200억원, 2027년 6680억원으로 확대될 것으로 추정된다.

이은상 NH투자증권 연구원은 “주택 사업에서의 안정적인 수익성과 SMR 사업 가시성 확대가 동시에 부각되는 구간”이라며 “향후 신규 수주와 에너지 사업 확장이 더해질 경우 밸류에이션 재평가 가능성이 높다”고 내다봤다.