NH투자증권은 29일 대우건설에 대해 주택·플랜트 부문 이익 정상화와 원전 사업 확대 기대를 반영해 목표주가를 5만원으로 기존 대비 19% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

이은상 NH투자증권 연구원은 “빅배스 이후 주택과 플랜트 부문의 매출총이익률(GPM)이 반등하며 이익 체력이 정상화된 것이 확인됐다”며 “팀코리아 내 핵심 시공 파트너로서 원전 사업 참여 확대가 기대된다”고 밝혔다.

목표주가는 기존 대비 19% 높였다. 이 연구원은 “주택과 플랜트 부문 이익 추정치를 상향한 데다 원전 부문 목표 멀티플을 기존 22배에서 27배로 상향한 점이 반영됐다”고 설명했다.

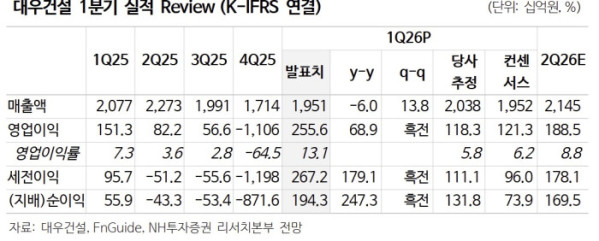

주택 부문은 수익성 개선이 본격화될 전망이다. 이 연구원은 “일회성 요인을 제외한 주택 GPM은 14% 수준으로, 고원가 현장 종료와 자체 사업 비중 확대 영향으로 올해 주택 부문 매출총이익은 전년 대비 43% 늘어난 9163억원을 기록할 것”이라며 “GPM도 16% 수준까지 개선될 것”이라고 분석했다.

플랜트 부문도 흑자 전환이 예상된다. 그는 “하반기 이후 주요 해외 거점 프로젝트 매출이 반영되며 올해 플랜트 부문 매출총이익은 2170억원으로 흑자 전환할 것”이라며 “모잠비크 LNG와 투르크메니스탄 비료 프로젝트는 수의계약으로 수주됐으며 공정률은 아직 초기 단계”라고 설명했다.

원전 사업 확대 기대도 커지고 있다. 이 연구원은 “원전 주간사 경험을 보유한 경쟁사들이 리스크 관리 차원에서 사업 참여를 선별하는 가운데, 대우건설이 팀코리아 시공 파트너로 참여할 가능성이 높다”며 “2분기 체코 원전 본계약에서 도출될 조건을 바탕으로 베트남과 미국 등에서 추가 협력이 구체화될 것”이라고 밝혔다.