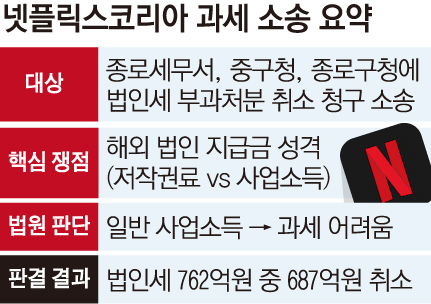

28일 오전 서울행정법원 행정6부(나진이 부장판사)는 넷플릭스서비시스코리아(넷플릭스코리아)가 종로세무서장, 서울특별시 중구청장·종로구청장을 상대로 제기한 법인세 등 부과처분 취소 청구 소송에서 687억원을 취소하며 원고 일부 승소 판결했다.

재판부는 “넷플릭스코리아는 네덜란드 법인(NIBV, Netflix International B.V.)과 계약을 체결하고 해당 조약에서 정한 금원을 지급하고 있다”면서 “사용자들로부터 수취한 구독료에서 넷플릭스코리아가 수행한 활동에 따른 모든 비용을 공제한 후 일정한 영업이익을 보장하고 남는 금액을 NIBV에게 지급하는 방식”이라고 설명했다.

이어 “이런 대가 산정 방식은 넷플릭스코리아가 독립적으로 저작권을 사용해 수익을 창출하는 구조라기보다는 플랫폼 운영, 마케팅, 이용자 관리 등에 대한 일정한 수준의 영업이익을 보장받는 구조라고 볼 수 있다"고 했다. 영업이익이 적정한 수준에 미치지 못하거나 마이너스일 경우 NIBV가 이를 조정해준다는 점도 근거로 들었다.

재판부는 "넷플릭스코리아는 국내에서 플랫폼을 운영하면서 광고 등의 보조적 구체적 활동을 수행하고 있는 것"이라면서 "NIBV에 지급한 돈은 영상 콘텐츠의 저작권을 사용한 대가가 아니라 NIBV가 국내 소비자에게 스트리밍 서비스를 제공하고 받아간 대가(수수료)로 보인다"고 판단했다.

다만 재판부는 넷플릭스코리아가 영상 전송 속도를 높이기 위해 국내 ISP업체에 설치한 캐시서버(OCA, Open Connect Appliances)와 관련해서 매긴 법인세 일부는 적법하다고 봤다. “넷플릭스코리아가 해당 서버를 업체에 무상으로 양도한 것으로 처리했다고 하더라도, 실질적으로는 자사 사업을 위해 제공된 것으로 여전히 현실적인 지배력을 행사하고 있는 자산이라고 볼 수 있다”는 설명이다.

재판부는 NIBV가 국내 구독자를 통해 벌어들이는 소득 대비 과세가 불합리하다고 판단될 경우, 다른 과세 논리를 검토하거나 입법적 조치를 통해 해결할 수 있다고 부연했다.

2021년 과세당국은 넷플릭스코리아에 800억원의 세금을 추징했다. 넷플릭스코리아가 2020년 4154억원의 매출액을 올리고도 그 중 3204억원을 해외 법인에 지급한 수수료 등의 명목로 처리해 법인세는 21억원만 납부하면서다. 이는 매출의 0.5%에 불과하다.

과세당국은 넷플릭스코리아가 주장한 수료로가 사실상 ‘저작권료’라고 보고 800억원을 과세했고, 2023년 조세심판원이 이 중 780억이 적법한 과세였다고 결정하자 넷플릭스가 이번 소송을 제기했다.