NH투자증권은 현대차에 대해 투자의견 '매수'와 목표주가 60만원을 유지하겠다고 24일 밝혔다.

하늘 NH투자증권 연구원에 따르면 전 세계 경쟁 완성차 제조사(OEM)들이 관세와 전기차(EV) 판매 경쟁 등으로 수익성이 나빠져 비용 통제에 집중하는 사이, 현대차는 전 세계 소매 판매 점유율은 전년 대비 0.3%포인트(p) 상승한 4.9%를 기록했다. 그는 "전 세계적으로 자동차 판매 둔화가 지속하고 있으나, 현대차는 지역별로 파워트레인을 차별화하는 전략을 통해 판매 점유율을 넓히고 있다"고 설명했다.

하 연구원에 따르면 현대차의 신사업 관련 모멘텀은 하반기까지 공백기에 들어설 전망이다. 현대차의 로봇 훈련센터(RMAC)는 2분기에 미국에서 건설을 시작해 3분기부터 문을 열 예정이다. 2028년에는 휴머노이드를 연간 3만 대 생산할 수 있는 생산 능력(Capa)을 갖출 계획이다. 또 소프트웨어 중심 자동차(SDV)의 페이스카는 2026년 하반기에 공개돼 실제 도로 주행을 통한 기술 검증을 진행할 예정이다.

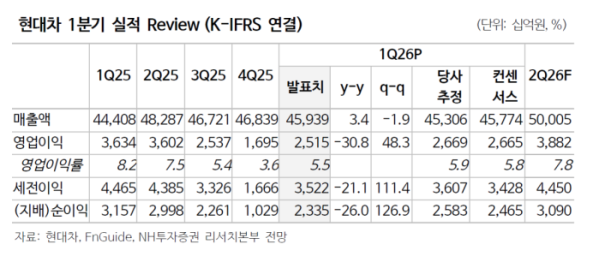

현대차의 2026년 1분기 매출액은 전년 대비 3.4% 오른 45조9389억원, 영업이익은 30.8% 하락한 2조5147억원이다. 그는 "도매 판매가 줄고 인센티브 규모가 늘어났음에도 불구하고, 유리한 환율 환경이 지속하고 스포츠유틸리티차(SUV)와 하이브리드차(HEV) 판매 비중이 높아졌다"며 "그 결과 전 세계 점유율이 확대되어 역대 1분기 기준 최대 매출액을 달성했다"고 평가했다.

다만 영업이익은 관세 영향으로 8600억원, 인센티브 증가에 따른 제품 구성 변화 영향으로 3370억원이 감소했다. 또 분기 말 환율 상승으로 인한 환율 효과 축소 영향도 받았다고 분석했다.

또 하 연구원은 "3월 발생한 미국 팰리세이드 리콜 사태는 무선 소프트웨어 업데이트(OTA)를 통해 개선돼 직접적인 비용 발생은 크지 않았다"면서도 "3월에서 4월에 걸친 판매 중단 영향이 다소 발생했다"고 평가했다.