국내 기업공개(IPO) 시장이 상장 전후로 동시에 조여지고 있다. 상장 문턱은 높아지고 상장 유지 부담은 커지면서 시장은 심사를 통과한 소수 딜에만 자금이 쏠리는 선별 장세로 재편되는 분위기다.

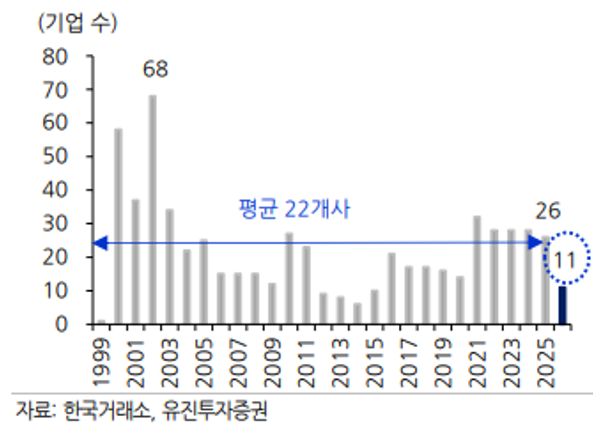

20일 유진투자증권에 따르면 올해 1분기 IPO 기업 수는 11개로 과거 1분기 평균 22개의 절반 수준에 그쳤다. 반면 공모가 상단 이상 확정 비율은 88.9%를 기록했고, 기관 수요예측 평균 경쟁률은 971대 1, 일반청약 평균 경쟁률은 1785대 1에 달했다. 상장 건수는 줄었지만, 심사를 통과한 일부 딜에는 자금이 집중되는 구조가 뚜렷해진 셈이다.

이런 흐름 속에 상장 후 규율은 더 강화되고 있다. 가장 최근 변화는 한국거래소가 지난 17일 재예고한 상장폐지 규정 개정안이다. 개정안에는 시가총액 기준 상향, 동전주 요건 신설, 반기 완전자본잠식의 실질심사 사유 추가, 공시위반 벌점 기준 강화가 담겼다. 코스피는 7월 1일부터 300억원, 2027년 1월부터 500억원, 코스닥은 각각 200억원과 300억원 기준이 적용된다. 종가 1000원 미만 상태가 일정 기간 이어지면 관리종목 지정과 형식 상장폐지 요건이 되고, 고의에 의한 중대한 공시의무 위반도 즉시 실질심사 사유가 된다.

특히 동전주 우회 방지장치도 구체화했다. 최근 1년 내 병합·감자 이력이 있는 법인이 관리종목 지정 후 90거래일 안에 다시 병합·감자를 하거나, 같은 기간 병합·감자 비율이 10대 1을 넘으면 즉시 상장폐지 사유가 된다.

상장 후 규율이 강화되는 한편, 상장에 들어가기 위한 문턱도 높아지고 있다. 일각에서는 중복상장 규제 강화 이후 IPO가 더이상 기업들의 기본 자금 조달·회수 경로가 아니라는 진단도 나온다. 김한진 라이트우드파트너스 연구원은 "IPO는 이제 상장 필요성과 주주보호, 이사회 독립성까지 입증할 수 있을 때만 검토 가능한 옵션이 됐다"고 짚었다. 자금 조달이 필요하더라도 상장을 전제로 하기보다 프라이빗 파이낸싱이나 외부 재무적투자자(FI)·전략적투자자(SI) 유치 등 다른 경로를 함께 검토해야 한다는 설명이다.

이 같은 흐름은 3월 시장에서도 드러났다. 삼성증권에 따르면 3월 신규 상장 8개 종목 중 코스닥 7개사는 모두 공모가 상단을 확정했지만, 코스피에 상장한 케이뱅크는 공모가 하단에 확정되고 상장 당일 종가 수익률도 0.4%에 그쳤다. 자금이 중소형 딜에 집중되는 선별 장세를 보여주는 대목이다.

상장 직후 급등세도 이 같은 제도 변화와 무관하지 않다는 해석이 나온다. 삼성증권에 따르면 올해 시행된 기관투자자 의무보유확약 40% 우선배정제도 영향으로 3월 신규 상장 종목의 확약 신청률 평균은 61.0%로 2025년 평균 18.9%를 크게 웃돌았다. 유통가능 물량 축소와 맞물려 액스비스, 에스팀, 아이엠바이오로직스는 상장 당일 종가 기준 300% 수익률을 기록했다.

시장에서는 앞으로 IPO 문턱이 더 높아질 것이란 전망이 나온다. 한 투자은행(IB) 업계 관계자는 "앞으로는 상장 이유와 상장 후 기업가치 유지 계획까지 함께 제시하지 않으면 상장 추진이 쉽지 않을 것"이라며 "결국 시장에 남는 딜의 질도 더 높아질 수밖에 없다"고 말했다.