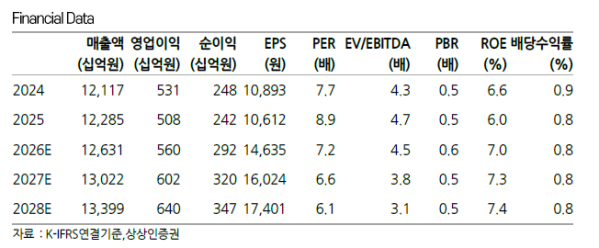

상상인증권은 CJ대한통운에 대해 투자의견 '매수'를 유지하되, 목표주가는 18만원에서 15만원으로 하향한다고 밝혔다.

20일 이서연 상상인증권 연구원은 "CJ대한통운의 2026년 1분기 연결 기준 매출액은 전년 동기 대비 3% 증가한 3조921억원, 영업이익은 29% 증가한 1102억원을 기록하며 시장 전망치(컨센서스)를 밑돌 것"으로 전망했다. 주요 원인으로는 "택배 부문의 프로모션 활동 지속에 따른 평균판매단가(ASP) 감소"와 "보관 및 배송(W&D) 신규 수주 초기 비용 집행"을 꼽았다.

그럼에도 그는 "CJ대한통운은 주7일 배송 서비스를 기반으로 택배 시장 내 점유율(MS) 확장에 주력하고 있다"며 "회사의 1분기 택배 물량은 전년 동기 대비 13% 증가할 것"으로 내다봤다. 이에 따라 택배 실적은 매출액이 전년 동기 대비 12%, 영업이익은 22% 성장할 것으로 전망했다.

이 연구원에 따르면 글로벌 사업부의 매출은 해상 운임 변동성 확대에 따른 포워딩 사업부의 실적 악화로 전년 동기 대비 8% 감소할 전망이다. 하지만 미국 저온 유통 체계(콜드체인) 대형 고객사 확보에 따른 물량 증가와 공실률 축소로 영업이익률(OPM)은 전년 동기 대비 1.1%포인트(p) 개선된 2.1%를 기록하며 실적 성장에 기여할 것으로 보인다.

이 연구원은 "연초 회사 주가 상승의 모멘텀으로 작용했던 대형마트 유통법 개정과 그에 따른 시장 점유율 재편 기대감이 예상보다 지연됨에 따라 단기적인 주가 조정이 있었다"고 설명했다. 그러나 "중장기적인 투자 포인트 자체가 사라진 것은 아니기 때문에 지속적으로 지켜볼 필요가 있다"고 짚었다.

또 "이와 별개로 회사의 택배 실적은 주 7일 배송에 따른 시장 점유율(MS) 및 물량 확대로 점진적으로 성장하고 있다"며 "계약 물류(CL) 사업부 역시 하반기를 기점으로 초기 비용 부담이 완화되고 본격적인 신규 수주에 따른 레버리지가 시작될 것"이라고 내다봤다.