SK증권은 비에이치에 대해 투자의견 ‘매수’를 유지하고 목표주가를 4만5000원으로 상향한다고 16일 밝혔다.

박형우 SK증권 연구원은 “목표주가는 올해 주당순이익(EPS)에 기판 기업들의 최저 멀티플에서 25% 할인한 목표 주가수익비율(PER) 15배를 반영해 산출했다”고 설명했다.

그는 “이미 최전방 고객사는 2027년 생산계획을 염두에 두고 있다”며 “비에이치도 2026년을 넘어 2027년의 실적이 중요하다”고 짚었다.

2027년 실적 외에도 사업구조 다변화에 주목했다. 박 연구원은 “태블릿, 노트북향 OLED 시장의 개화, 전장 사업 제품 다각화, 로봇·AI 신규고객사 확보 성과가 확인된다”고 설명했다.

향후 과점 공급 구조는 공고해질 것으로 전망했다. 박 연구원은 “디스플레이 FPCB 대규모 투자가 가능한 유일한 한국 기업이기 때문”이라고 밝혔다.

그는 “국내외 기판·FPCB 비교기업(Peer)들의 PER이 20~50배에 형성돼 있는 점을 감안할 때 견고한 펀더멘털을 입증한 비에이치에 대해서도 멀티플 상향이 합당하다”고 판단했다.

지난해 말 애플은 올해 스마트폰 증산을 결정했다. 박 연구원은 “한국과 중국의 스마트폰 경쟁사들이 부품 가격 부담에 고전할 때 점유율을 끌어올리겠다는 전략”이라며 “최근 북미제조사는 2027년에도 5% 이상 추가 증산을 고려 중”이라고 분석했다.

아직 국내 밸류체인은 부품 기술 업그레이드를 준비할 뿐 2027년을 대비한 절대적인 생산능력(CAPA)을 늘리려는 준비는 미미하다는 판단이다. 박 연구원은 “관련 부품사들의 수급은 2026년을 넘어 2027년 더 타이트해진다”고 짚었다.

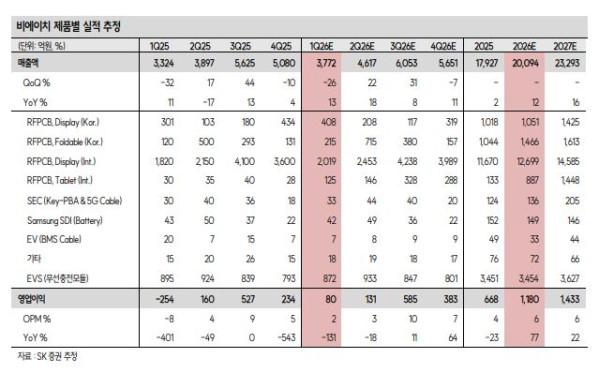

비에이치의 올해 영업이익은 1180억원으로 추정했다. 1분기 영업이익도 80억원으로 전년 대비 300억원 이상 개선된다고 봤다. 박 연구원은 “삼성디스플레이 밸류체인은 2026년보다 2027년 수급이 더 낙관적”이라며 “2027년 영업이익은 1433억원에 달하며 사상 최대 실적을 경신할 것”이라고 전망했다.