NH투자증권은 대한항공에 대해 투자의견 '매수'와 목표주가 2만9000원을 유지한다고 밝혔다.

14일 정연승 NH투자증권 연구원은 "대한항공의 2025년 말 기준 수주 잔고가 4조4000억원에 달하고 무인기 제품군(포트폴리오) 확장을 고려하면 2030년까지 실적 성장 가능성이 매우 높다"고 진단했다.

최근 중동 사태로 연료비가 급등했지만 대한항공은 이에 대처할 능력이 있다고 평가했다. 그는 "연료비 급등으로 인해 2분기부터는 영업이익 감소가 불가피할 전망"이라면서도 "대한항공은 중동 항공사의 운항 차질에 따른 반사이익과 항공 화물 운임 인상, 유류할증료 부과, 위험 회피 전략 덕분에 전 세계 항공사들과 비교해 상대적으로 우수한 이익 방어력을 갖추고 있다"고 했다. 그러면서 대한항공의 2분기 국제선 예약률은 지난해 같은 기간보다 3~4%포인트(p) 상승하며 견조한 수요를 확인했다고 설명했다.

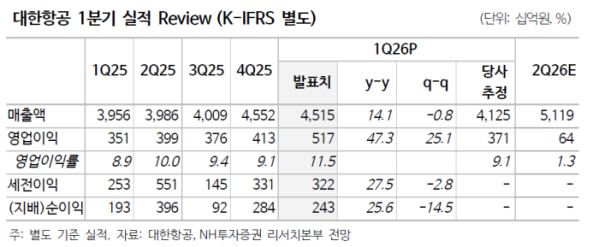

1분기 대한항공은 시장 전망치를 웃도는 '어닝 서프라이즈'를 달성했다. 정 연구원에 따르면 대한항공의 별도 기준 1분기 매출액은 4조5151억원으로, 전년 대비 14.1% 상승했다. 영업이익은 전년 대비 47.3% 상승한 5169억원을 기록했다. 이는 NH투자증권의 시장 전망치(추정치)를 39% 웃도는 금액이다. 매출 상승의 원인에 대해서 그는 "비용 측면에서는 연료비 상승 영향이 거의 없었으며, 성과급 미반영에 따른 인건비 감소도 긍정적인 영향을 미쳤다"고 설명했다.

항공우주 사업부의 충분한 수주 잔액과 무인기 사업 확장 가능성은 목표주가 유지의 핵심 근거로 꼽았다. 그는 "안두릴(Anduril)과의 협력 및 국내 한국형 전투기(KF-21)와 연계 가능한 저피탐 무인기 사업 확장 가능성 등을 고려할 때 중장기 성장성은 충분하다"고 평가했다.

장기적으로는 저비용항공사(LCC)들의 공급이 축소되는 과정에서 1위 사업자인 대한항공의 지배력이 더욱 공고해질 전망이다. 정 연구원은 "대한항공은 2027년부터 아시아나항공과 물리적인 통합 운영을 시작할 예정이며 이를 통해 국내 1위 사업자 위치가 더욱 강화될 것"이라고 내다봤다.